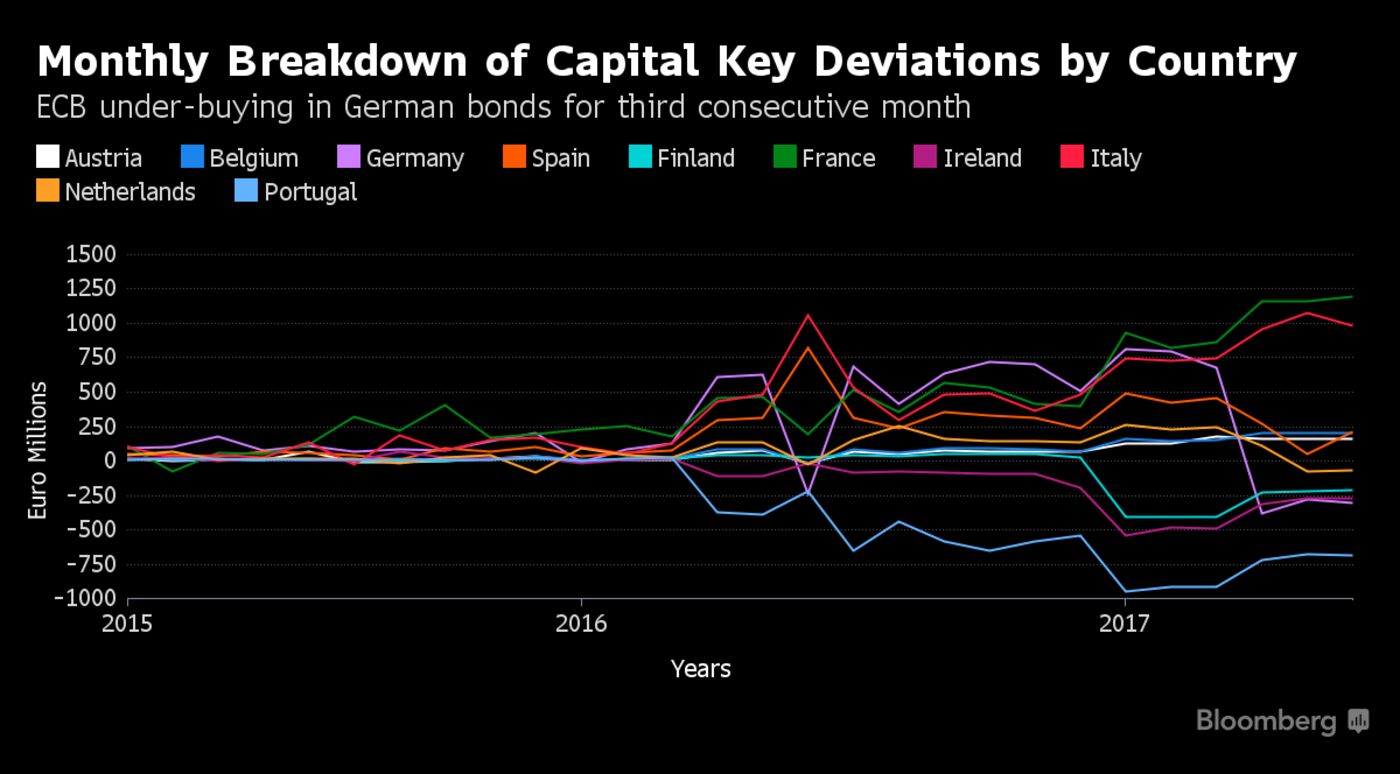

ECB’s `Flexible’ QE Model Falls Short on German Bond Purchases.European Central Bank data showed it fell short of its target for purchases of German bonds under its quantitative-easing program for a third straight month in June, while favoring French and Italian securities as it combats a shortage in the euro region’s benchmark sovereign debt.

The ECB fell short of its implied buying target, as dictated by the capital key, by 304 million euros ($345 million) last month, following a shortfall of 277 million euros in May, while the weighted average maturity rose to 5.33 years from a record-low 3.99 years in May.

Bloomberg calculations based on ECB data show the central bank exceeded its implied target for purchases of French bonds by 1.19 billion euros, and that of Italy’s by 980 million euros, both countries that have relatively large outstanding debt. It fell short of its target on Finnish, Irish and Portuguese securities.

The ECB has been fudging its own bond-buying guidelines, known as the capital key, with President Mario Draghi reiterating last in a press conference last month that the asset-purchase program has enough “flexibility.” A shortage of available bonds in countries such as Ireland and Portugal has seen this shortfall made up with an increasing share of French and Italian bonds. Germany is the latest name added to the list, and may reflect some concern that the ECB is running out of bonds there too.

The ECB’s holdings in “German bunds are approaching the 33 percent limit,” Anton Heese, a fixed-income strategist at Morgan Stanley, wrote in a client note. According to Morgan Stanley estimates, the ECB can purchase about 80 billion euros more of bunds “before breaching the 33 percent issuer, issue limit,” he wrote before the latest ECB data were released.

“This implies that at the current pace of 60 billion euros per month — of which about 9.5 billion euros is in bunds — the program can carry on till February or March 2018,” Heese said.

The ECB data came less than a week after euro-region bonds plummeted in reaction to comments from Draghi, who said that reflationary forces had replaced deflationary ones, which the market perceived as a sign that the central bank could announce tapering in September.

Source:link