Η συμφωνία του Eurogroup προβλέπει επισήμως να δοθεί ποσό 3,3 δισ. ευρώ (επί συνόλου 15 δισ. ευρώ δόσεων, η εκταμίευση των οποίων θα εγκριθεί την προσεχή εβδομάδα) για την πρόωρη εξόφληση “ακριβών” δανείων, σύμφωνα με επεξηγηματικό έγγραφο της Ελληνικής Κυβέρνησης που ανακοίνωσε ο ΟΔΔΗΧ.

Μάλιστα στις επιλογές της κυβέρνησης για τη διάθεση αυτών των 3,3 δισ. ευρώ που αναφέρονται ως παράδειγμα στο ίδιο κείμενο, δεν περιλαμβάνεται μόνο η εξόφληση μέρους των “ακριβών” δανείων του ΔΝΤ αλλά πιθανώς και της ΕΚΤ ή άλλων δανείων.

Το έγγραφο, περιγράφει τις πτυχές της συμφωνίας για το χρέος και αναφέρει ότι διαμορφώνεται ένα “μαξιλάρι” διαθεσίμων που δεν επαρκεί για 2 χρόνια, αλλά για περίπου 5 χρόνια (4,8 έτη) στην πράξη, αν συνυπολογιστεί δηλαδή και η “ανακύκλωση” των υφιστάμενων εκδόσεων εντόκων (των 15 δισ. ευρώ). Η εκτίμηση για 2 έτη διαθεσίμων, με άλλα λόγια, βασίζεται σε παραδοχή ότι θα εξοφληθούν άμεσα όλα τα έντοκα και δεν θα “ρολαριστούν”.

Εκτιμάται επίσης ότι οι χρηματοδοτικές ανάγκες της Ελλάδας θα είναι χαμηλότερες μεσοσταθμικά κατά 2,7% του ΑΕΠ ετησίως την περίοδο 2018-2032 (δηλαδή κατά 6 δισ. ευρώ περίπου ετησίως), ενώ υπολογίζονται σε περίπου 7 δισ. ευρώ τα επιπλέον κέρδη από τις παρεμβάσεις που έχουν “αιρεσιμότητες” οι οποίες συνδέονται με την ενισχυμένη εποπτεία που θα ισχύει τα επόμενα 4 χρόνια.

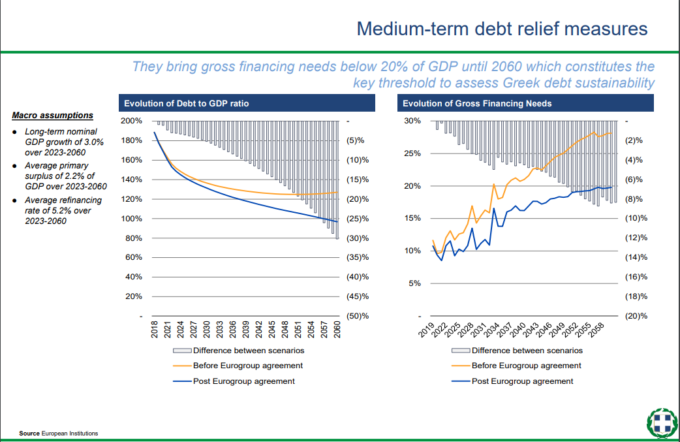

Παρατίθεται επίσης μία πρώτη εκτίμηση για την επίπτωση στο χρέος συνολικά από τα 2 πακέτα μέτρων (βραχυπρόθεσμα και μεσοπρόθεσμα). Υπολογίζεται ότι οδηγούν σε μείωσή του κατά 30% του ΑΕΠ το 2060 σε σχέση με την πορεία που θα είχε χωρίς τις παρεμβάσεις.

Αναλυτικά, στο ενημερωτικό έγγραφο αναφέρονται μεταξύ άλλων τα εξής:

1. Αποπληρωμή δανείων. Από τη δόση των 15 δισ. ευρώ (σ.σ. η εκταμίευση της οποίας αναμένεται την άλλη εβδομάδα) θα πληρωθούν και “παλαιά δάνεια/ομόλογα” που έχουν σχετικά δυσμενείς όρους “για να μειώσουν το κόστος εξυπηρέτησης του χρέους”. Γίνεται αναφορά μάλιστα σε ποσό 3,3 δισ. ευρώ που έχει αποφασιστεί να διατεθεί μόνο γι’ αυτόν τον σκοπό. Ως παράδειγμα των επιλογών που υπάρχουν αναφέρεται μεταξύ άλλων η πρόωρη εξαγορά μέρους του υφιστάμενου δανείου της ΕΚΤ (αξίας περίπου 11 δισ. ευρώ), αλλά και του ΔΝΤ (σ.σ. έχει ήδη εκφραστεί από τον ΥΠΟΙΚ Ευκλείδη Τσακαλώτο πρόθεση αποπληρωμής μέρους των δανείων του ΔΝΤ).

Γίνεται επίσης σαφές ότι τα διαθέσιμα στο τέλος του μνημονίου θα είναι ουσιαστικά 27,4 δισ. ευρώ και περιορίζονται σε 24,1 δισ. ευρώ (δηλαδή στο ποσό που αναφέρει η συμφωνία του Eurogroup) μετά από τη συγκεκριμένη εξαγορά.

2. Επάρκεια διαθεσίμων για 5 περίπου έτη. Τα διαθέσιμα των 24,1 δισ. ευρώ επαρκούν για 2 χρόνια κάλυψης των χρηματοδοτικών αναγκών σύμφωνα με την απόφαση του Eurogroup. Εκτιμάται όμως ότι επαρκούν για πάνω από 4 χρόνια στην πράξη, αφού σύμφωνα με το έγγραφο δεν προσμετράται στην παραπάνω εκτίμηση για 2ετία η αναχρηματοδότηση των εντόκων.

Σε άλλο σημείο αναφέρεται επιπλέον ότι οι χρηματοδοτικές ανάγκες χωρίς τις παρεμβάσεις της 21ης Ιουνίου θα επαρκούσαν για 4,8 έτη και πλέον επαρκούν για 4,9 έτη αν προσμετρηθεί το “ρολάρισμα” των εντόκων.

3. Χρηματοδοτικές ανάγκες χαμηλότερες 2,7% του ΑΕΠ ετησίως. Οι ακαθάριστες χρηματοδοτικές ανάγκες την περίοδο 2018-2032 θα μειωθούν κατά 2,7% του ΑΕΠ ετησίως μεσοσταθμικά (σ.σ. δηλαδή κατά 6 δισ. ευρώ περίπου ετησίως) σε 10,6% του ΑΕΠ κατά μέσο όρο.

Αναφέρεται ότι ειδικά την περίοδο 2019 – 2022 οι χρηματοδοτικές ανάγκες από το 10,8% του ΑΕΠ προ συμφωνίας μειώνονται σε 9,9% του ΑΕΠ. Ειδικά το 2019, οι χρηματοδοτικές ανάγκες από το 11,6% του ΑΕΠ διαμορφώνονται στο 10,8% του ΑΕΠ.

4. Περίπου 7 δισ. ευρώ επιπλέον κέρδη από τις παρεμβάσεις που έχουν “αιρεσιμότητες“. Αναφέρεται ότι θα φτάσουν συνολικά στα 5,8 δισ. ευρώ τα κέρδη από τα SMPs και ANFAs (ομόλογα που κατέχουν η ΕΚΤ και οι κεντρικές τράπεζες) που θα λαμβάνει η Ελλάδα ανά 6μήνο έως και τον Ιούνιο του 2022 (αν ικανοποιεί τους όρους της ενισχυμένης εποπτείας). Εκτιμάται επίσης ότι θα υπάρχει μείωση δαπάνης εξυπηρέτησης χρέους ίση με 200 εκατ. ευρώ ετησίως από την κατάργηση του step-up περιθωρίου επιτοκίου (που επίσης συνδέεται με αιρεσιμότητες έως και το 2022). Χωρίς αιρεσιμότητες προχωρά η παράταση του δανείου του EFSF (2ο δάνειο ύψους 96,6 δισ. ευρώ) για 10 έτη με επίσης 10ετή αναβολή στην πληρωμή των τόκων.

5. Επίπτωση στο χρέος. Συνολικά από τα 2 πακέτα μέτρων για το χρέος, αυτά του 2017 (βραχυπρόθεσμα) και αυτά που αποφασίστηκαν τώρα, υπολογίζεται ότι το χρέος μειώνεται κατά 30% του ΑΕΠ το 2060.

6. Βιωσιμότητα. Προ των παρεμβάσεων το όριο χρηματοδοτικών αναγκών στο 15% του ΑΕΠ θα παραβιαζόταν το 2028, ενώ αυτό τώρα συμβαίνει το 2033. Έως το 2060 δεν παραβιάζεται το όριο αναγκών στο 20% του ΑΕΠ.

Αναφέρεται ότι το χρέος αναμένεται να μειωθεί στο 128% του ΑΕΠ το 2032, έναντι 134% του ΑΕΠ πριν τις παρεμβάσεις. Κρίνεται βιώσιμο χωρίς καμία άλλη παρέμβαση το 2032 αν διατηρηθεί το βασικό σενάριο της Κομισιόν στο οποίο βασίστηκαν οι παρεμβάσεις της 21ης Ιουνίου (σ.σ. δηλαδή μεταξύ άλλων και με πρωτογενή πλεονάσματα 2,2% του ΑΕΠ μεσοσταθμικά, τη στιγμή που ο ΥΠΟΙΚ εκ νέου χθες επαναλαμβάνει τη θέση του για μείωση των πλεονασμάτων στο μέλλον στο πλαίσιο της αλλαγής στάσης που ζητά να από την ΕΕ στο δημοσιονομικό πεδίο.

Πηγή: capital.gr