Συμφωνία για τον εξωδικαστικό συμβιβασμό.Λευκός καπνός και για τον εξωδικαστικό συμβιβασμό. Αυτό δήλωσε το βράδυ της Τετάρτης υψηλόβαθμο στέλεχος του υπουργείου Οικονομικών, χωρίς να δώσει περαιτέρω λεπτομέρειες. Το τι περιλαμβάνει η συμφωνία αναμένεται να γίνει γνωστό το αργότερο έως αύριο Πέμπτη.

Ουσιαστικά αυτό σημαίνει ότι υπήρξε συμφωνία και για την ασυλία των τραπεζικών στελεχών και για το θέμα του κουρέματος των παρακρατούμενων φόρων που ήταν τα “αγκάθια” μέχρι και την τελευταία στιγμή.

Οι συζητήσεις συνεχίζονται με αντικείμενο τα εργασιακά θέματα και τη συμμετοχή των υπουργών Ευκλείδη Τσακαλώτου, Έφης Αχτσιόγλου και του Γιώργου Χουλιαράκη.

Δεν αποκλείεται μετά τα εργασιακά, η ελληνική διαπραγματευτική ομάδα να επανέλθει στη συζήτηση για τα πρόσθετα μέτρα, τα αντισταθμιστικά μέτρα και τον μηχανισμό έγκαιρης πρόβλεψης που θα επιτρέπει την ταυτόχρονη υλοποίησή τους από το 2019.

Με… μισή συμφωνία στο Eurogroup.Διαπίστωση προόδου στις διαπραγματεύσεις, αλλά όχι οριστικοποίηση της τεχνικής συμφωνίας, περιμένει πλέον η κυβέρνηση στο Eurogroup της 20ης Μαρτίου. Στόχος είναι να διατηρηθεί το θετικό momentum των διαπραγματεύσεων, ώστε όλα τα θέματα να κλείσουν στις 7 Απριλίου και αρχίσει η συζήτηση μεταξύ Ευρωπαίων δανειστών και ΔΝΤ για το μεσοπρόθεσμο δημοσιονομικό στόχο και την ελάφρυνση χρέους.

Ουσιαστικά, αυτός ο γύρος διαπραγματεύσεων στην Αθήνα οδηγεί σε… μισή συμφωνία, καθώς:

Αναμένεται να κλείσει το δημοσιονομικό κεφάλαιο για την περίοδο έως και το 2018, με την παραδοχή από όλους (περιλαμβανομένου του ΔΝΤ) ότι δεν προβλέπεται δημοσιονομικό κενό, που θα πρέπει να καλυφθεί με μέτρα.

Οι δύο πλευρές βρίσκονται πολύ κοντά σε συμβιβασμό για τα περισσότερα από τα ακανθώδη ζητήματα αυτού του γύρου διαπραγματεύσεων (εξωδικαστικός συμβιβασμός, ιδιωτικοποιήσεις, ενεργειακά).

Τα πιο «βαριά» θέματα της διαπραγμάτευσης, δηλαδή τα μέτρα για την περίοδο μετά το 2018 και τα συνοδευτικά, «θετικά» αντίμετρα θα μείνουν ανοικτά σε διαπραγμάτευση. Τούτο, σύμφωνα με καλά πληροφορημένες πηγές, όχι επειδή υπάρχει μεγάλη απόσταση σε σχέση με τα μέτρα που έχει ζητήσει το ΔΝΤ (αφορολόγητο, συντάξεις), αλλά επειδή η κυβέρνηση καλείται να καταρτίσει νέα λίστα με «αντίμετρα», καθώς τα περισσότερα που πρότεινε απορρίφθηκαν από το ΔΝΤ.

Στο θέμα των εργασιακών σχέσεων, η απόσταση που χωρίζει τις δύο πλευρές παραμένει μεγάλη, καθώς το ΔΝΤ εμμένει στη διατήρηση όλων των μέτρων που λήφθηκαν το 2012, τα οποία η κυβέρνηση θεωρεί ότι κινούνται εκτός κοινοτικού κεκτημένου. Επιδίωξη της κυβέρνησης είναι να συνεχισθεί η διαπραγμάτευση, ενδεχομένως και σε πολιτικό επίπεδο, με στόχο να υπάρξουν κάποια «κέρδη», ιδίως στο κεφαλαιώδους σημασίας θέμα των συλλογικών διαπραγματεύσεων.

Στο αυριανό γεύμα εργασίας του EuroWorkingGroup αναμένεται να διαπιστωθεί η πρόοδος που έχει συντελεσθεί στις διαπραγματεύσεις, αλλά είναι πλέον σαφές ότι η πρόοδος αυτής δεν επαρκεί για να οριστικοποιηθεί η τεχνική συμφωνία στις 20 Μαρτίου.

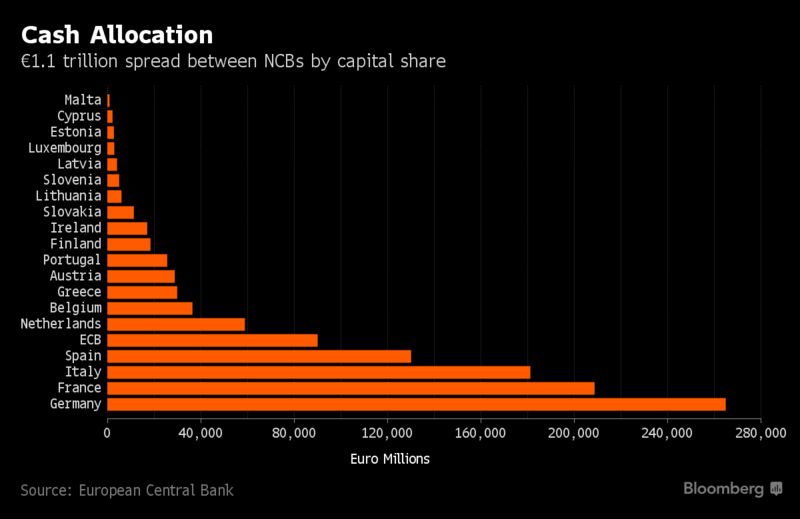

Germans Really, Really Love the Euro.Or the banknotes, at least.As worries over the future of the euro zone heat up, the union’s biggest member is doubling down on the single currency in an underappreciated way.

Germany’s central bank is by far the biggest issuer of cash in the bloc, with the Bundesbank the source of more euro banknotes in circulation than all of its peers combined. The size of the imbalance is underscored by newdata from the European Central Bank, showing nations’ contributions towards the Eurosystem’s consolidated financial statement.

Each national central bank, or NCB, has a notional banknote allocation that’s tied to its share of Eurosystem capital. At the end of last year, there were 1.1 trillion euros ($1.25 trillion) in circulation, breaking down like this:

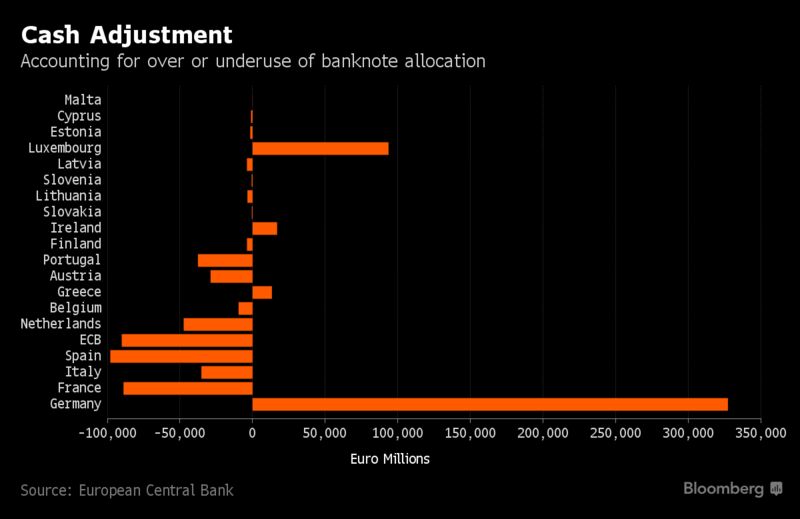

[expander_maker more=”Διαβάστε περισσότερα” less=”Διαβάστε λιγότερα”]That accounts for how euro cash would be distributed in theory. In order to find out how much cash is actually issued you have to make adjustments that take into account variations in demand, which push the number higher in some countries and lower in others. The adjustments look like this:

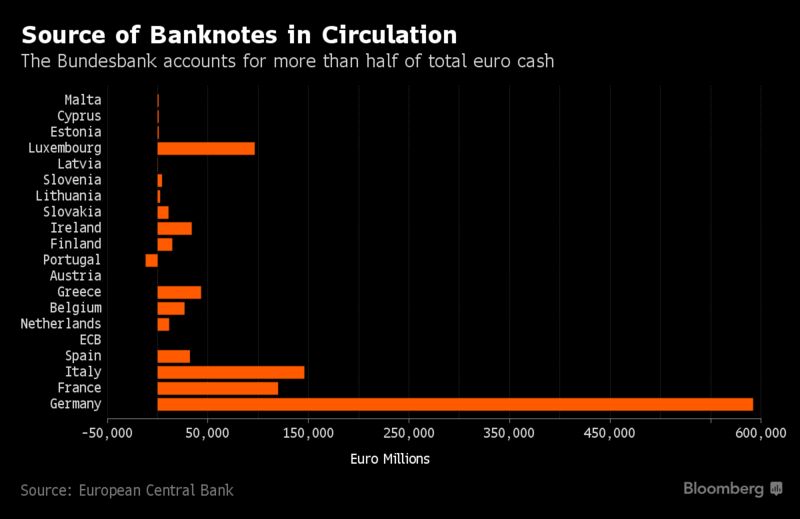

The Bundesbank has, since the introduction of the euro in 2002, put a net 327 billion euros into circulation above its on-paper allocation. By combining the figures in the two charts, we arrive at a true picture of the origin of banknotes in the European economy:

In total, 592 billion of the 1.1 trillion euros worth of banknotes in circulation at the end of 2016 started life at the Bundesbank.

When contacted to explain how Germany’s central bank had become the euro area’s most prolific issuer, the European Central Bank said:

“The issuance of euro banknotes is an entirely demand-driven process, and none of the NCBs can control the migration of its issued banknotes. As a result, the number of returned banknotes to NCBs can exceed the number of banknotes issued by them. For example, German tourists travelling to Spain take euro banknotes issued by the Deutsche Bundesbank with them to Spain, which are finally lodged at the Banco de Espana.”

As the Bundesbank is obliged to meet demand for euro banknotes, the reason for its outsized issuance volumes lies entirely with people withdrawing euros from their German bank accounts. They then spend a certain proportion of those notes in other euro-area countries, as the ECB’s vacation example shows. The national central bank in the destination country then finds itself with a surfeit of currency, which can lead to — in the case of the Banco de Portugal, for instance — a central bank having negative net-cash issuance.

While these figures reflect the benign movement of currency across European borders, there is a potential sting in the tail for the Bundesbank. If a national central bank uses more than its allocation, it has to pay interest on the overuse, at the ECB’s main refinancing rate. Right now, the ECB rate is zero percent, so there is no cost — but that might not always be the case.

Should the ECB, over time, raise benchmark interest rates to 2 percent, for example, that would impose an annual cost of 6.5 billion euros on the Bundesbank. This would be paid to national central banks such as Spain and Portugal, who are underusing their allocation.

It is important to note that there is no real way for this trend to reverse without significantly changing the behavior of the people of Germany. As long as they love cash, they will continue to build a liability on the Bundesbank’s balance sheet, which the Bundesbank can do little to stop.

One more thing worth noting from the data is the position of Luxembourg’s central bank. It has an allocation of less than 3 billion euros and yet has put over 96 billion euros into circulation, and in this case it doesn’t seem likeholiday makers are to blame. When contacted for comment, the central bank said that it doesn’t know where cash issued to commercial banks in Luxembourg was destined to travel.

Επιστρέφονται τα χρήματα σε Μαρινάκη, Σαββίδη, Αλαφούζο και Κυριακού.Κατατέθηκε σχετική τροπολογία στη Βουλή για την επιστροφή της πρώτης δόσης του ακυρωθέντος, ως αντισυνταγματικού, διαγωνισμού για τις τηλεοπτικές άδειες. Κατόπιν παρακράτησης των ληξιπρόθεσμων οφειλών τους προς την εφορία και τα ασφαλιστικά ταμεία θα λάβουν οι τέσσερις υπερθεματιστές το ποσό της πρώτης δόσης που κατέβαλαν στο Δημόσιο για τον διαγωνισμό χορήγησης τηλεοπτικών αδειών τον οποίο ακύρωσε το ΣτΕ. Δείτε εδώ τη σχετική τροπολογία.

Σύμφωνα με τη σχετική τροπολογία που κατέθεσαν στη Βουλή τα συναρμόδια υπουργεία Ψηφιακής Πολιτικής και Οικονομικών (η τροπολογία κατατέθηκε σε νομοσχέδιο του υπουργείου Αγροτικής Ανάπτυξης & Τροφίμων για κύρωση αγροτικής συμφωνίας… Ελλάδας-Αζερμπαϊτζάν), τα ποσά της πρώτης δόσης του τιμήματος θα επιστραφούν στους τέσσερις υπερθεματιστές κατόπιν αυτεπάγγελτης παρακράτησης ή συμψηφισμού με βεβαιωμένες ληξιπρόθεσμες οφειλές στην εφορία ή στα ασφαλιστικά ταμεία οι οποίες δεν έχουν υπαχθεί σε πρόγραμμα ρύθμισης. Η ίδια τροπολογία προβλέπει επίσης ότι δεν επιστρέφονται ποσά που έχουν ήδη παρακρατηθεί ή συμψηφιστεί. Ακόμη διασαφηνίζεται ότι για την είσπραξη των επιστρεπτέων ποσών δεν απαιτείται η προσκόμιση αποδεικτικού φορολογικής ενημερότητας.

Το ποσό που είχαν καταβάλει στο Δημόσιο οι τέσσερις υπερθεματιστές ανέρχεται συνολικά σε πάνω από 80 εκατ. ευρώ.

Σύμφωνα με πληροφορίες, ο Γιάννης Αλαφούζος από τα 14,3 εκατ. ευρώ που είχε καταβάλει για το τίμημα της πρώτης δόσης του ΣΚΑΪ, παίρνει πίσω περί τα 3 εκατ. ευρώ. Ο λόγος; Και ζητήθηκε ήδη από τη ΔΟΥ να γίνει συμψηφισμός με οφειλή του καναλιού για τα τέλη συχνοτήτων των ετών 2014-15, που είχαν ρυθμιστεί σε εκατό δόσεις. Ο κ. Αλαφούζος, που είχε καταβάλει είκοσι δόσεις, δέχθηκε να αποπληρώσει τις υπόλοιπες 80 ύψους περίπου 11,5 εκατ. ευρώ.

Εννοείται, μιας και οι Ιβάν Σαββίδης και Βαγγέλης Μαρινάκης δεν έχει γίνει γνωστό αν έχουν οφειλές στο δημόσιο, ότι θα πάρουν πίσω… ακέραιο το ποσό, ήτοι 15,4 εκατ. ο Σαββίδης και 26,3 εκατ. ευρώ ο Μαρινάκης. Ο Θοδωρής Κυριακού είχε καταβάλει 25,3 εκατ. ευρώ.

Όπως αναφέρεται στη σχετική έκθεση του Γενικού λογιστηρίου του Κράτους, «τα ποσά τα οποία είναι επιστρεπτέα στους ανωτέρω ως καταβληθέντα για την πρώτη δόση του τιμήματος παρακρατούνται ή συμψηφίζονται αυτεπαγγέλτως μόνο με ληξιπρόθεσμες βεβαιωμένες στη Φορολογική Διοίκηση οφειλές ή οφειλές προς οργανισμούς κοινωνικής ασφάλισης οι οποίες δεν έχουν υπαχθεί σε πρόγραμμα ρύθμισης, εφόσον ο υπόχρεος συμμορφώνεται με αυτό, και δεν έχουν ανασταλεί».

Τζεντιλόνι: Δεν είμαστε ο καλύτερος μαθητής, αλλά δεν δεχόμαστε να μας κάνουν μάθημα.«Είμαστε διατεθειμένοι να λάβουμε υπόψη την πορεία ολοκλήρωσης με πολλαπλά επίπεδα», δήλωσε ο Ιταλός πρωθυπουργός Πάολο Τζεντιλόνι σε παρέμβασή του στη Γερουσία, αναφερόμενος στην μίνι-σύνοδο των Βερσαλλιών και στις επικείμενες συνόδους κορυφής της 10ης Μαρτίου στις Βρυξέλλες και της 25ης Μαρτίου στην Ρώμη.

«Αναγνωρίζεται μια πραγματικότητα, ότι δηλαδή το σύνθημα που αναγράφεται στο μέγαρο της Ένωσης- η Ευρώπη πρέπει να κινηθεί προς μια όλο και μεγαλύτερη ολοκλήρωση- είναι μια προοπτική που μπορεί να βρει πολύ δύσκολα εφαρμογή σε μια Ευρώπη 28 μελών. Δεν πρόκειται για ένα σχέδιο που στρέφεται εναντίον κάποιου, αλλά για μια πραγματικότητα», πρόσθεσε ο επικεφαλής της κυβέρνησης της Ρώμης.

Αναφερόμενος στο μεταναστευτικό, ο Τζεντιλόνι υπογράμμισε:

«Το πρόβλημα αυτό δεν το εξαφανίζει ούτε μάγος. Αλλά η παράτυπη μετανάστευση, η οποία είναι τρομερή για όσους μεταναστεύουν, μπορεί να αντικατασταθεί από νόμιμες μεταναστευτικές ροές και οδούς. Αυτός είναι ο στόχος της Ένωσης και ελπίζω να γίνουν περαιτέρω βήματα στις Βρυξέλλες ώστε να βοηθηθεί η Ιταλία, η οποία βρίσκεται στην πρώτη γραμμή και καταβάλλει προσπάθειες».

Ο Ιταλός κεντροαριστερός πρωθυπουργός τόνισε επίσης ότι η χώρα του δεν συμφωνεί με την ευρωπαϊκή ακαμψία σε ό,τι αφορά το «μηδέν κόμμα κάτι» στους κρατικούς προϋπολογισμούς ούτε με την «αφηρημένη ακαμψία σε σχέση με το μεταναστευτικό». «Δεν είμαστε ο καλύτερος μαθητής, αλλά δεν δεχόμαστε να μας κάνουν μάθημα. Παράλληλα, εργαζόμαστε για το κοινό συμφέρον», τόνισε ο Πάολο Τζεντιλόνι.

Τα CDS δείχνουν αύξηση του φόβου για διάλυση του ευρώ.Τον Απρίλιο οι Γάλλοι θα ψηφίσουν στον πρώτο γύρο των εκλογών και η Μαρί Λεπέν που όπως όλα δείχνουν περνάει και στο δεύτερο γύρο , ισχυρίζεται ότι αν εκλεγεί το πρώτο εξάμηνο θα αφοσιωθεί στο πως θα βγάλει την Γαλλία από το ευρώ.

Οι αγορές το γνωρίζουν πολύ καλά αυτό και οι επόμενοι μήνες θα είναι καθοριστικοί για το μέλλον της Ευρωζώνης.

Η Ιταλία είναι ένας άλλος πιθανός κίνδυνος.Παρόλο που δεν έχει σύντομα εκλογές η χώρα πνίγεται σε δημόσιο και ιδιωτικό χρέος , χωρίς προοπτικές ανάπτυξης και με τεράστια πολιτική αβεβαιότητα.Το 41% των Ιταλών λένε ότι το € είναι κάτι καλό ενώ το 47% λένε ότι είναι κακό σύμφωνα με τελευταία έρευνα

Από την άλλη και η Γερμανία δεν αλλάζει κατεύθυνση.Αν οι χώρες δεν είναι διατεθιμένες να αυξήσουν φόρους και να μειώσουν δαπάνες η μόνη λύση είναι η αναδιάρθρωση του χρέους σύμφωνα με το ίδιο σχέδιο που εφαρμόστηκε στην Ελλάδα.

Η Άνγκελα Μέρκελ ήδη τάχθηκε υπέρ μια Ευρώπης πολλών ταχυτήτων

[expander_maker more=”Διαβάστε περισσότερα” less=”Διαβάστε λιγότερα”]Την ίδια ώρα η Ευρωπαϊκή κεντρική τράπεζα προσπαθεί να υπερασπιστεί το γεγονός ότι το € είναι μη αναστρέψιμο λέγοντας ότι μια χώρα για να φύγει από το € θα πρέπει να πληρώσει τα λεφτά που χρωστάει στο Target 2 (στην περίπτωση της Ιταλίας είναι 360δις) ένα τεράστιο ποσό που θυμίζει το πολεμικό χρέος που έπρεπε να πληρώσει η Γερμανία πριν πολλά χρόνια.

Οι αγορές λοιπόν καταλαβαίνουν τους κινδύνους ενός Italexit και Frexit αν και ακόμη οι πιθανότητες είναι χαμηλές.

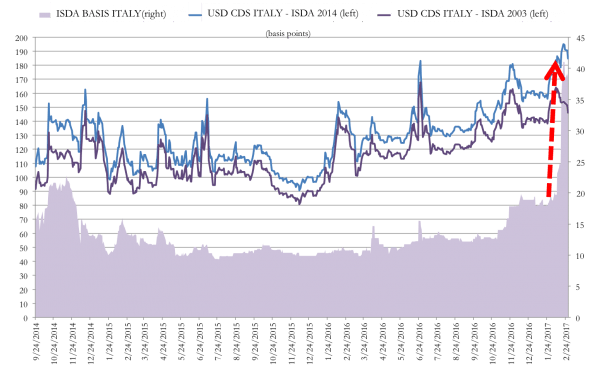

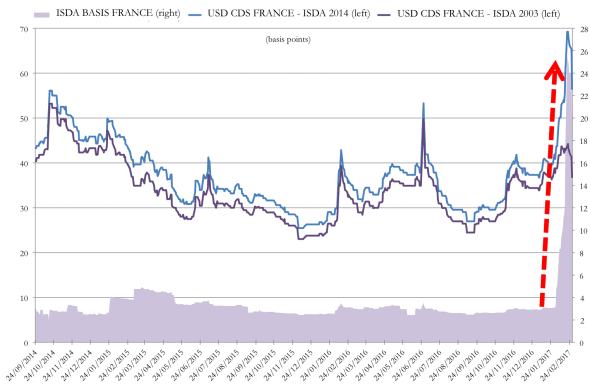

Αυτό μπορεί να φανεί αν δει κάποιος τις τιμές των CDS , τα οποία προσφέρουν προστασία έναντι ενός πιστωτικού γεγονότος.Όσο πιο μεγάλο είναι το εύρος μεταξύ συγκεκριμένων CDS τόσο πιο μεγάλο είναι το ρίσκο το χρέος μια χώρας να αναδιαρθρωθεί σε νέο , υποτιμημένο νόμισμα , κάτι που θα απέφερε τεράστιες ζημιές στους επενδυτές.

Για να καταλάβουμε πως αποτιμούνται τα CDS, το 2012 τότε που υπήρχε ο φόβος λόγω Ελλάδας και λόγω του ισπανικού τραπεζικού συστήματος , οι επενδυτές άρχισαν ήδη να σκέφτονται πως θα μπορούσαν να προστατευθούν έναντι μιας εξόδου μιας μεγάλης χώρα από το € όπως η Γαλλία και η Ιταλία.

Τότε δεν υπήρχαν πολλές καλές επιλογές.Το να αγοράζες CDS δε βοηθούσε γιατί το στάνταρντ συμβόλαιο εξαιρούσε αναδιάρθρωση χρέους από μια σειρά πιστωτικών γεγονότων αν ο εκδότης ήταν μέλος του G7 ή το χρέος ήταν αξιολογημένο investment grade του Ο.Ο.Σ.Α.

Μετά από δύο χρόνια η ISDA άλλαξε τα δεδομένα : τα CDS από το 2014 και μετά προστάτευαν τον επενδυτή από μια αναδιάρθρωση του χρέους μιας χώρας σε τοπικό νόμισμα.

Παρόλα αυτά μια χώρα θα μπορούσε να κάνει αναδιάρθρωση χρέους σε άλλο νόμισμα χωρίς να θεωρηθεί πιστωτικό γεγονός αρκεί το χρέος να μετατραπεί σε ένα από τα αποθεματικά νομίσματα (αμερικάνικο δολάριο ,καναδέζικο δολάριο, αγγλική λίρα , γιεν, και ελβετικό φράγκο).Σε κάθε άλλη περίπτωση δε θεωρείται πιστωτικό γεγονός αν ο επενδυτής δεν υποστεί ζημιά.Δύσκολο.

Από το 2014 υπάρχουν δύο ειδών CDS : το παλιό ISDA 2003 και το νέο (ISDA 2014), το οποίο διαπραγματεύεται σε μεγαλύτερα spread σε σχέση με το ISDA 2003 αλλά διαφορά είναι μικρή: 15-20 bps για την Ιταλία, 8-12 bps για την Ιταλία , 8-12bps για την Ισπανία και 1-2 βαθμούς για τη Γερμανία.

Το εύρος του spread μεταξύ των δύο CDS αντανακλά το ρίσκο μιας αναδιάρθρωσης χρέους και τη πιθανότητα επιστροφής σε εθνικό νόμισμα.

Φέτος κάτι άλλαξε, από τα τέλη Ιανουαρίου το spead στο ISDA (ISDA basis) έχει εκτοξευθεί καθώς οι επενδυτές βλέπουν μεγαλύτερο ρίσκο σε πιθανή αναδιάρθρωση χρέους στην Ευρώπη από ποτέ.

Το παρακάτω γράφημα δείχνει το φαινόμενο της Ιταλίας .Τον Φεβρουάριο το spread ISDA αυξήθηκε από το 20-40 basis points.

Για τη Γαλλία τα πράγματα είναι ακόμη χειρότερα.Το Φεβρουάριο το spread αυξήθηκε από το 3 σε 24 basis points.Παρόλο που το ρίσκο είναι ακόμη μικρό , έχει αυξηθεί 8 φορές πλησιάζοντας τις γαλλικές εκλογές.

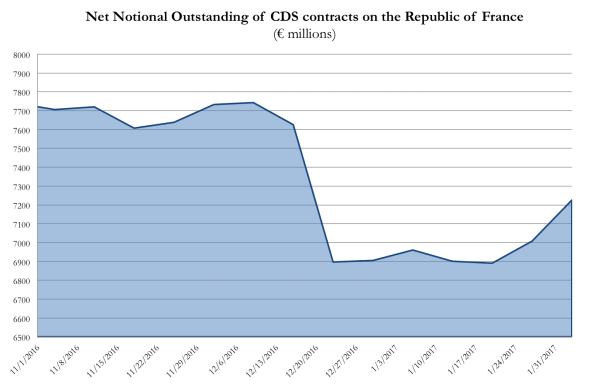

Σε συνέχεια στα παραπάνω οι αγορές CDS για προστασία από το γαλλικό χρέος αυξήθηκαν από τα μέσα του Γενάρη κατά 320δις €.

Το Frexit σαφώς θα είχε μεγαλύτερες επιπτώσεις από το Brexit και ο κίνδυνος μετάδοσης σε άλλες χώρες όπως η Ιταλία είναι κάτι που αποτυπώνεται στο ISDA spread.

Οι αγορές δε λένε ποτέ ψέμματα…η συνέχεια επί της οθόνης[/expander_maker]

Προβληματισμός και ελπίδες στις ελληνικές τράπεζες.Και ξαφνικά, το Eurogroup που έχει προγραμματισθεί για τις 20 Μαρτίου αποκτάει νέα σημασία. Οι μεταμεσονύκτικες πληροφορίες της Τρίτης, θέλουν τη διαπραγμάτευση να συνεχίζεται και τους θεσμούς να παραμένουν, όχι μόνο σε τεχνικό επίπεδο, αλλά και σε υψηλότερο οικονομικό status, με νέα συνάντηση νωρίς σήμερα το απόγευμα.

“Μοιάζει με σκωτσέζικο ντους, αλλά τουλάχιστον ας είναι για καλό”, σχολίαζε τραπεζικό στέλεχος στο news247. «Εκεί που πάλι πιστέψαμε ή μάλλον διαπιστώσαμε ότι για άλλη μια φορά δεν θα υπάρξει συμφωνία, φαίνεται ένα ανοιχτό παράθυρο. Θα το αξιοποιήσουμε όμως; Εκεί είναι το θέμα». Και πράγματι, η άποψη και ταυτόχρονα η απορία αυτή, ταυτίζεται με την πλειοψηφία των τραπεζικών στελεχών.

Αναμονή στους τραπεζικούς κύκλους

Το ενδεχόμενο μιας Συμφωνίας Επί της Αρχής (Staff Level Agreement) – αν και η αξιολόγηση περιλαμβάνει μια συμφωνία σε όλα – κυκλοφόρησε σαν πραγματικά ένα καινούριο, μη αναμενόμενο νέο, με βάση τις χθεσινές εξελίξεις. Όμως, η τραπεζική αγορά δεν βιάζεται να χαρεί, παρόλο που πολύ θα το ήθελε! Ένα συνεχές παιχνίδι ανατροπών, κυριολεκτικά στο παρά πέντε, με τους θεσμούς να φεύγουν, χαρακτηρίζει τους τελευταίους μήνες, από το προχωρημένο φθινόπωρο του 2016 έως σήμερα.

Η αβεβαιότητα «μαστίζει» την αγορά και προκαλεί ανισορροπία, με όλες τις γνωστές επιπτώσεις. Από την άλλη υπάρχει και μια ολοένα και πιο εντεινόμενη ανάγκη να «πιαστούμε από κάπου». Προφανώς και η διαφαινόμενη από τα ξημερώματα αλλαγή κλίματος που θέλει τους θεσμούς να παρατείνουν την παρουσία τους και τη διαπραγμάτευση να συνεχίζεται με στόχο μια Συμφωνία ως τις 20 Μαρτίου, «ζωντανεύει» τα πνεύματα και δίνει ουσία σε πιο αισιόδοξα σενάρια.

Όμως, οι αλλεπάλληλες αναβολές έχουν καταστήσει την αγορά να είναι πιο μουδιασμένη και επιφυλακτική. « Θα υπάρξει τελικά συμφωνία;» διερωτώνται στις τράπεζες, που φοβούνται πλέον ότι μία νέα παράταση, ειδικά, αν δεν ευοδωθεί κάτι μέσα σε ένα μήνα, θα αποτελούσε νέο πλήγμα.

Τα όποια θετικά έχουν ήδη συμβεί στο τραπεζικό γίγνεσθαι, τείνουν να ανατιναχθούν, αν η ευκαιρία αυτή δεν αποτελέσει αντικείμενο σωστής εκμετάλλευσης. Ο δανεισμός των τραπεζών από τον πανάκριβο (ΕLA Εκτακτος Μηχανισμός Ρευτσότητας) έχει σημαντικά μειωθεί και υπάρχει πλέον χρηματοδότηση της αγοράς μέσω φθηνότερης μορφής άντλησης ρευστότητας (repos). Θα εδραιωθεί όμως η κατάσταση αυτή; Μία Συμφωνία, θα βελτιώσει το κλίμα αισθητά. Μια ανατροπή, θα δυναμιτίσει κάθε θετικό βήμα.

Τι γίνεται με τα κόκκινα δάνεια;

Και τα κόκκινα δάνεια; Η «αχίλλειος πτέρνα» του τραπεζικού συστήματος , το πιο ευάλωτο κομμάτι που συνδέετεαι άμεσα με την κεφαλαιακή τους ισχύ, πόσο μπορεί να προστατευθεί; «Μία Συμφωνία θα προωθήσει τις εκκρεμότητες» εξηγεί τραπεζική πηγή. « Θα προχωρήσει το θέμα με τη διαχείριση των Μη εξυπηρετούμενων δανείων και θα διευκρινισθεί το τοπίο με τον εξωδικαστικό διακανονισμό».

Θα ήταν κρίμα κάτι να πάει για πολλοστή φορά στραβά. Οι τράπεζες κατάφεραν παρά την ύφεση και τις δυσκολίες, να γυρίσουν τη σελίδα στην κερδοφορία τους και να παραμείνουν κεφαλαιακά ισχυρές. Αυτό θα ενταθεί ακόμη περαιτέρω με την καλύτερη διαχείριση των επισφαλειών. Όλα αυτά όμως, δεν είναι ασύνδετα με την αξιολόγηση.

Ήδη, χθες στο Λουξεμβούργο, δόθηκε η ευκαιρία από την Ελληνική Ενωση Τραπεζών να διαμηνύσει στον επικεφαλής του ESM (Ευρωπαϊκού Μηχανισμού Σταθερότητας ) Ρέγκλινγκ, ότι οι ελληνικές τράπεζες από πλευράς τους, είναι θωρακισμένες. Προοπτικές υπάρχουν , η κερδοφορία είναι οργανική, τα κόκκινα δάνεια υπό έλεγχο διαχείρισης. Αρκεί, να επέλθει συμφωνία- το γρηγορότερο- ώστε να μην χάσουν «τον οπλισμό τους».

Η άρση της αβεβαιότητας και η βελτίωση των οικονομικών συνθηκών, θα βοηθήσει στο γύρισμα της σελίδας. Αυτό ήταν άλλωστε το μήνυμα των επικεφαλής χθες της Ενωσης – τόσο του προέδρου, κ. Νικ. Καραμούζη, όσο και των κκ. Βασ. Ράπανου, Σπύρου Παπασπύρου, Χαρ. Απαγαλάκη και Βασ. Ψάλτη προς τον κ. Ρέγκλιγκ, αλλά και κάθε κατεύθυνση….

Παγκόσμιος σάλος: Παρακολουθούσαν και μέσα από κλειστές τηλεοράσεις.Συμβαίνει πάλι. Επτά χρόνια μετά την Τσέλσι Μάνινγκ και τέσσερα χρόνια μετά τον Έντουαρντ Σνόουντεν, οι αμερικανικές υπηρεσίες ασφάλειας βρίσκονται αντιμέτωπες με άλλη μία κρίση, που δείχνει να είναι πολύ σοβαρή.

Η ιστοσελίδα Wikileaks δημοσιοποίησε 8.761 εσωτερικά έγγραφα της CIA που αφορούν το πρόγραμμά της για χακαρίσματα.

Σύμφωνα με τους υπευθύνους του site, όπως αναφέρει η εφημερίδα «Τα Νέα», αυτή η διαρροή είναι το πρώτο κομμάτι μιας νέας σειράς αποκαλύψεων για την Κεντρική Υπηρεσία Πληροφοριών των ΗΠΑ. Θεωρείται πιθανόν η Wikileaks να έχει στην κατοχή της δεκάδες χιλιάδες φακέλους. Ακόμα και κυβερνοόπλα της CIA.

Μεταξύ των εκρηκτικών αποκαλύψεων είναι ότι η CIA, σε συνεργασία με άλλες αμερικανικές αλλά και ξένες μυστικές μπόρεσε να σπάσει την κρυπτογράφηση σε δημοφιλείς εφαρμογές ανταλλαγής μηνυμάτων, όπως το WhatApp, το Telegram και το Signal.

Η CIA φέρεται να χρησιμοποιούσε κακόβουλο λογισμικό, σχεδιασμένο να προσβάλλει προϊόντα τεχνολογικών κολοσσών όπως η Apple και η Samsung.

Έτσι μπορούσε να «εισβάλλει» σε έξυπνες τηλεοράσεις και να τις μετατρέπει σε μικρόφωνα, καταγράφοντας τις συνομιλίες όσων βρίσκονταν γύρω τους, ενώ προέβαινε σε υποκλοπές δεδομένων, μηνυμάτων και ηχητικών αρχείων από συσκευές με λειτουργικό σύστημα IOS και Android.

Ένα πρόγραμμα, γνωστός ως Weeping Angel (Άγγελος που κλαίει), είχε αναπτυχθεί ώστε να «καταλαμβάνει» έξυπνες τηλεοράσεις Samsung και ενώ έδειχναν ότι είναι κλειστές, στην πραγματικότητα ηχογραφούσαν συζητήσεις στον περιβάλλοντα χώρο. Δεν έχει διευκρινιστεί αν τα προγράμματα παρακολούθηση αφορούσαν μόνο υπόπτους για τρομοκρατία ή και απλούς πολίτες.

Ο «Άγγελος που κλαίει» και ο «Πτεροδάκτυλος»

Η επιλογή των ονομάτων των προγραμμάτων της CIA έχει μεγάλο ενδιαφέρον. Το «Weeping Angel» (Άγγελος που κλαίει) είναι εμπνευσμένο από την τηλεοπτική σειρά επιστημονικής φαντασίας του BBC «Ντόκτορ Χου».

Οι άγγελοι που έκλαιγαν ήταν ανθρωποειδή αγάλματα με φτερά που είχαν την ικανότητα να κινούνται με τεράστιες ταχύτητες και τρέφονταν με χρονική ενέργεια.

Όταν έπεφτε πάνω τους το ανθρώπινο μάτι, πάγωναν σαν αγάλματα.

Όπως αναφέρεται στα απόρρητα έγγραφα, η ανάπτυξη του προγράμματος δεν ήταν τόσο εύκολη, καθώς όταν το λογισμικό στελνόταν σε μια έξυπνη τηλεόραση, η οποία ήταν συνδεδεμένη στο Διαδίκτυο, άναβε ένα μπλε φωτάκι LED στο πίσω μέρος της, ακόμα και όταν φαινομενικά η τηλεόραση είχε κλείσει – κάτι που θα μπορούσε να υποψιάσει τον ιδιοκτήτη της συσκευής πω κάτι ύποπτο συνέβαινε.

Όπως λέγεται, οι τεχνικοί της CIA προσπάθησαν να λύσουν το πρόβλημα τον Ιούνιο του 2014 μαζί με Βρετανούς της MI5 προκειμένου να προχωρήσουν στην επόμενη τεχνολογική πρόκληση: να μπορούν να καταγράφουν βίντεο και φωτογραφίες μέσω της έξυπνης αυτής τηλεόρασης.

Από το 2015 είχαν εκφραστεί ανησυχίες ότι οι έξυπνες τηλεοράσεις είχαν την ικανότητα να «κατασκευάσουν», όμως τώρα οι αποκαλύψεις της Wikileaks το επιβεβαιώνουν πέραν πάσης αμφιβολίας.

Λαγκάρντ: Δεν επιστρέφουμε στο ελληνικό πρόγραμμα χωρίς ρύθμιση χρέους.Μήνυμα προς τους Ευρωπαίους εταίρους ότι αν δεν αντιμετωπιστεί η βιωσιμότητα του ελληνικού χρέους, το ΔΝΤ δεν θα συμμετάσχει χρηματοδοτικά στο τρίτο πρόγραμμα διάσωσης, έστειλε η Κριστίν Λαγκάρντ μιλώντας σε εκδήλωση του Center For Strategic International Studies στην Ουάσιγκτον.

Η εκδήλωση οργανώθηκε από την δεξαμενή σκέψης CSIS (CENTER FOR STRATEGIC INTERNATIONAL STUDIES) με θέμα «Η απόλυτη ανάγκη να ενδυναμωθούν οι γυναίκες» και προσκεκλημένη ήταν η γενική διευθύντρια του ΔΝΤ Κριστίν Λαγκάρντ, η οποία ρωτήθηκε μεταξύ άλλων, και για το ελληνικό ζήτημα.

Η κ.Λαγκάρντ επανέλαβε τις γνωστές θέσεις του ΔΝΤ αναφορικά με τη συμμετοχή του στο τρίτο πρόγραμμα για την Ελλάδα και το γιατί δεν έχει αποφασιστεί ακόμα.

Πιο συγκεκριμένα απάντησε:

«Η εκτίμησή μας είναι ότι για την οικονομία, για να συμμετέχει στην Ευρωζώνη, η οποία είναι νομισματική ένωση, σαφώς πρέπει να υλοποιήσει, παραδώσει, να συνεχίσει δυνατές μεταρρυθμίσεις που θα δώσουν τα εφόδια στη χώρα να γίνει πιο ανταγωνιστική, πιο παραγωγική και να έχει βιώσιμη ανάπτυξη. Αυτό είναι το ένα σύνολο πραγμάτων.

Δεύτερον, δεδομένου ότι η πολιτική για το ευρώ καθορίζεται για ολόκληρη την Ευρωζώνη, θεωρούμε ότι υπό τις παρούσες συνθήκες, δεδομένης της πορείας αυτής της χώρας, ότι μεταφέρει ένα πάρα πολύ υψηλό χρέος και ότι προκειμένου εμείς να εμπλακούμε και να προσφέρουμε χρηματοδότηση αυτό το χρέος πρέπει να είναι βιώσιμο.

Ως αποτέλεσμα, κάτι πρέπει να γίνει. Εμείς δεν μπορούμε να προσφέρουμε χρηματοδότηση. Και οι Ευρωπαίοι κάπως πρέπει να επιλύσουν το θέμα. Διαφορετικά αν εμείς προσφέρουμε χρηματοδότηση, τότε το χρέος θα πρέπει να είναι βιώσιμο και προκειμένου το χρέος να είναι βιώσιμο θα πρέπει να μειωθεί σε ό,τι αφορά την εξυπηρέτησή του αλλά και συνολικά ως χρέος.

Αυτό μπορεί να γίνει με συνδυασμό διάφορων πραγμάτων: Επιμήκυνση των ωριμάνσεων σε μακρύ χρονικό ορίζοντα και μείωση των επιτοκίων, επίσης, για μεγάλο χρονικό διάστημα.

Αυτό συζητάμε αυτή τη στιγμή, πάνω σε αυτό που συχνά περιγράφω ως βάδισμα σε δύο πυλώνες: ισχυρές διαρθρωτικές μεταρρυθμίσεις και βιώσιμο χρέος».