Draghi Seen Embracing More Before Less QE as Inflation Edges Up.With consumer prices barely rising and the recovery still fragile, the majority of respondents in a Bloomberg survey predict the European Central Bank president will prolong bond-buying. That decision is more likely to be taken in December than at this week’s policy meeting, and most analysts say the program won’t start to be wound down until the second half of 2017. Even then, the ECB is only expected to act if euro-area inflation is holding above 1.5 percent.

Officials are under pressure to reveal their strategy for QE, which is soaking up 80 billion euros ($88 billion) a month of debt and is currently scheduled to run through March 2017. While questions have surfaced about how the ECB will ultimately reduce the stimulus, for now the focus is on how to ensure purchases can proceed amid increased scarcity in some markets.

[expander_maker more=”Διαβάστε περισσότερα” less=”Διαβάστε λιγότερα”]“Central bankers have to think about how long the QE program should and can last, and it’s very important for Draghi to sound flexible,” said Maxime Sbaihi, an economist at Bloomberg Intelligence in London. “There are still more doves than hawks in the Governing Council, meaning that the balance of power is consistent with more easing. Any tapering decision would only come after a time extension.”

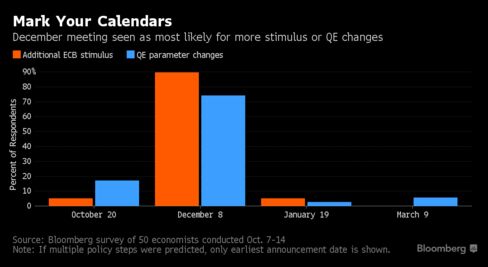

Seventy-eight percent of the 50 economists surveyed by Bloomberg from Oct. 7-14 forecast the ECB will announce fresh stimulus, and nine in ten of those say it will happen in December at the earliest. Few expect action when the 25-member Governing Council meets in Frankfurt on Thursday to set policy.

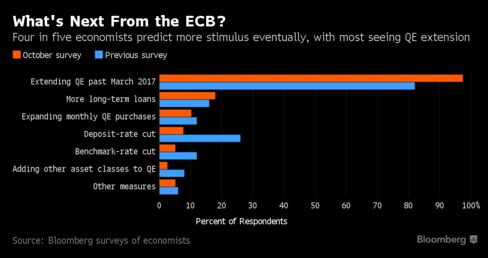

The share of those predicting an extension of asset purchases has increased since the central bank’s last policy meeting in September. At the same time, fewer see more rate cuts on the horizon as concerns mount that negative rates are squeezing profitability for the region’s lenders.

“Given negative side effects on banks, the ECB will probably not cut rates further,” said Philippe Gudin, chief European economist at Barclays Plc in Paris. On the other hand, a extension of QE “is very likely.”

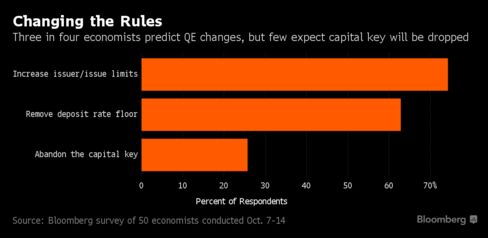

That decision would probably require a change in the program’s rules. The Governing Council tasked the ECB’s committees last month with examining potential options, after Executive Board member Benoit Coeure told officials that purchases were leaving an increasing “footprint” in financial markets and some bonds were getting scarce.

Seventy-three percent of survey respondents said the ECB will change its QE parameters.

Draghi has stressed that the program has enough flexibility to achieve its purpose of contributing to a sustained adjustment in the path of inflation toward just under 2 percent — a level the ECB hasn’t reached since early 2013. He said on Oct. 8 that price growth will be in line with the central bank’s target by early 2019 at the latest.

Economists in the survey were less optimistic. Only two thirds predict inflation will be in line with the ECB’s goal before Draghi’s term expires in October 2019. That’s unchanged from last month, and down from 85 percent at the end of last year.

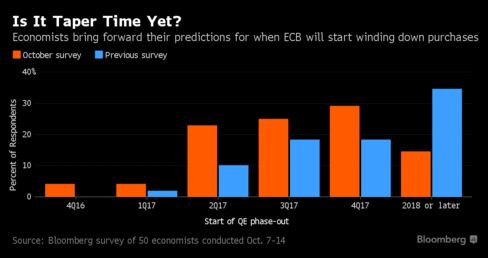

Even though the pickup in price growth is gradual, policy makers have started to think about how to slow stimulus when the time comes. While the Governing Council hasn’t formally discussed the topic, an informal consensus has built among officials that QE will eventually be tapered, Bloomberg reported this month.

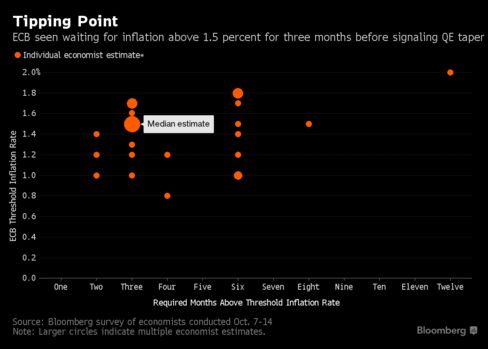

The majority of economists surveyed predicts that a phase-out of asset purchases will start in the second half of 2017 or later. They also said the ECB would probably want to see inflation above 1.5 percent for three consecutive months before signaling any tapering.

That will be a close call. Economists in a separate Bloomberg survey see euro-area inflation at 1.3 percent at the end of each of the third and fourth quarters of next year, accelerating to 1.5 percent by March of 2018.

“Tapering at some point is a no-brainer, as the alternatives would be QE forever or a sudden stop,” said Holger Sandte, chief European analyst at Nordea Markets in Copenhagen. “Both are unrealistic.”

Source:link[/expander_maker]