Μετά από σχεδόν μια δεκαετία, τα ελληνικά ομόλογα επανέρχονται στα ραντάρ των αγορών

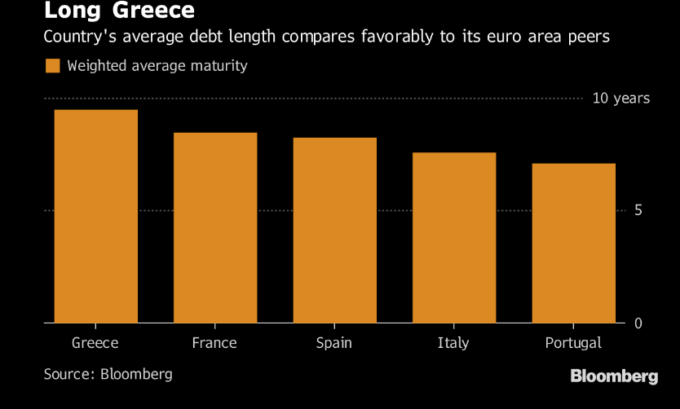

Το μεγαλύτερο σε διάρκεια προφίλ χρέους σημαίνει ότι “ο κίνδυνος που προέρχεται από έλλειψη αγοραστών είναι πολύ περιορισμένος” σύμφωνα με τον Peter Schaffrik, παγκόσμιο μακροοικονομικό στρατηγικό αναλυτή στην RBC Capital Markets, σύμφωνα με όσα είπε στην τηλεόραση στο Bloomberg. “Σε αυτά τα επίπεδα απόδοσης είναι μια αξιοπρεπή επένδυση.”

Η απόδοση των δεκαετών ομολόγων υποχώρησε κατά δύο μονάδες βάσης στο 4,32% τη Δευτέρα, απέχοντας πολύ από τα επίπεδα του σχεδόν 40% που παρατηρήθηκαν πριν από την αναδιάρθρωση του ελληνικού χρέους από ιδιώτες επενδυτές τον Μάρτιο του 2012.

Η Ελλάδα δεν διεξάγει δημοπρασία ομολόγων από την έναρξη της αναδιάρθρωσης των δημόσιων οικονομικών της, εκδίδοντας χρέος μόνο μέσω κοινοπραξιών τα τελευταία χρόνια.Ο υπουργός Οικονομικών Ευκλείδης Τσακαλώτος πραγματοποίησε μια περιοδεία στις παγκόσμιες οικονομικές πρωτεύουσες τους τελευταίους μήνες εν μέσω εικασιών ότι η Ελλάδα θα ανακοινώσει φέτος ένα πρόγραμμα βγαίνοντας στις αγορές το 2019.

‘Νέο Benchmark’

Η Ελλάδα θα μπορούσε να εκδώσει ένα νέο 10ετές ομόλογο αναφοράς το συντομότερο τον επόμενο μήνα, σύμφωνα με τον επικεφαλή στρατηγικής σταθερού επιτοκίου της Commerzbank AG, Christoph Rieger. Ενώ η Ελλάδα διαθέτει μαξιλάρι ασφαλείας ύψους 23 δισ. Ευρώ, πράγμα που σημαίνει ότι οι ανάγκες χρηματοδότησης δεν είναι επείγουσες, η διαμόρφωση της καμπύλης αποδόσεων θα βοηθήσει να τεθούν οι βάσεις για την ενίσχυση της εμπιστοσύνης των επενδυτών.

“Μετά τα πενταετή και επταετή ομόλογα που εκδόθηκαν το 2017 και το 2018, ένα νέο 10ετές ομόλογο ως σημείο αναφοράς θα ήταν το επόμενο λογικό βήμα”, δήλωσε ο Rieger.

Το χρέος ανέρχεται σε περίπου 180% της οικονομικής παραγωγής – μεγάλο μέρος των οποίων ανήκει στους Ευρωπαίους πιστωτές. Η χώρα έχει λάβει δάνεια διάσωσης ύψους 289 δις ευρώ τα τελευταία οκτώ χρόνια. Σήμερα έχει βαθμολογηθεί ως μη επενδυτική από μεγάλους οργανισμούς αξιολόγησης – κάτι που σημαίνει ότι δεν είναι επιλέξιμο για το πρόγραμμα αγοράς της Ευρωπαϊκής Κεντρικής Τράπεζας – αν και η Fitch Ratings αναβάθμισε τη χώρα στο υψηλότερο επίπεδο από το 2011 στις 10 Αυγούστου.

Τώρα που η χώρα έχει εγκαταλείψει το πρόγραμμα διάσωσης, το χρέος της χώρας δεν θα είναι πλέον επιλέξιμο για χρήση από την ΕΚΤ ως εξασφάλιση, οπότε οι εγχώριοι δανειστές θα πρέπει να χρησιμοποιήσουν περιουσιακά στοιχεία επενδυτικής ποιότητας για να αποκτήσουν πρόσβαση σε δάνεια μηδενικού επιτοκίου, σύμφωνα με την Rabobank International Plc. Οι πρόσφατοι πολιτικοί κίνδυνοι που προέρχονται από την Ιταλία και οι εμπορικές εντάσεις ενδέχεται επίσης να καταστήσουν δύσκολο να βρεθεί χρόνος για να επιστρέψει στην αγορά φέτος.

“Η χώρα πρέπει να παραμείνει στο πρόγραμμα μεταρρυθμίσεων και να διασφαλίσει ότι από την οπτική της αγοράς, η μόνη μεταβλητότητα που παρατηρείται στα ελληνικά spreads οφείλεται σε εξωτερικούς και όχι εσωτερικούς παράγοντες”, δήλωσε Μάθιου Κερνς, στρατηγικός αναλυτής στην Rabobank.

Η απόδοση των ελληνικών 10ετών κρατικών ομολόγων ανέρχεται σήμερα σε 4,32%, σε σύγκριση με το υψηλό άνω του 44% το 2012 και αγγίζοντας το 3,65% τον Ιανουάριο. Η πρόσφατη αποστροφή των κινδύνων στις αγορές συνέβαλε στην αύξηση των αποδόσεων τους τελευταίους μήνες.

“Θα μπορούσαν να έρθουν ήδη στις αγορές, αν αποφάσιζαν να το πράξουν, αν και φυσικά θα έπρεπε να πληρώσουν υψηλότερες αποδόσεις για να αποζημιώσουν τους επενδυτές για τους κινδύνους”, δήλωσε Jan von Gerich, επικεφαλής στρατηγικής της Nordea Bank AB. “Από την πλευρά των επενδυτών, τα ελληνικά ομόλογα σε τρέχοντα επίπεδα θα ήταν ελκυστικά για πολλούς.”

Comments ( 0 )