Διψήφιες μέσες ετήσιες αποδόσεις από το 2012 έως και σήμερα έχουν αποφέρει στους επενδυτές οι περισσότερες μετοχές του ελληνικού χρηματιστηρίου, όπως χαρακτηριστικά προκύπτει και από τα στοιχεία των δύο παρατιθέμενων πινάκων.«Χρυσάφι» το ΧΑ για τους τολμηρούς λοιπόν.

Ειδικότερα, στους παρακάτω πίνακες παρατίθενται οι μέσες ετήσιες αποδόσεις από τα χαμηλά του 2012 έως και τα τέλη του 2017, χωρίς μάλιστα σε αυτές να συνυπολογίζονται και οι καταβολές μερισμάτων (άρα οι συνολικές επιδόσεις μετοχών όπως πχ του ΟΠΑΠ, της Motor Oil, της ΕΧΑΕ, της JUMBO, της Coca-Cola HBC και της ΤΙΤΑΝ είναι υψηλότερες).

Αξιοσημείωτο επίσης είναι ότι κατά την εξεταζόμενη περίοδο τα επιτόκια των προθεσμιακών καταθέσεων κινήθηκαν μεταξύ του 0,5% και του 6% (επίδοση πολύ χαμηλότερη), ενώ οι τιμές των ακινήτων υποχώρησαν σημαντικά. Άρα, από τις εγχώριες επενδυτικές επιλογές μόνο οι μετοχές και τα ομόλογα απέφεραν υψηλά κέρδη στους κατόχους τους.

Αν στις πολύ υψηλές αποδόσεις των μετοχών κατά την εξαετία 2012-2017 συνεκτιμήσει κάποιος και τη σημαντική άνοδο που σημειώνει το ΧΑ από την αρχή του 2018 (περίπου +6% σε επίπεδο Γενικού Δείκτη) τότε προκύπτει ότι:

Πρώτον, δύσκολα κάποιος μπορεί να είναι δυσαρεστημένος από τις μακροχρόνιες μετοχικές τοποθετήσεις του, εκτός αν έχει επενδύσει σημαντικό ποσοστό του χαρτοφυλακίου του σε τραπεζικούς τίτλους.

Και δεύτερον, δεν ισχύει αυτό που ισχυρίζονται αρκετοί (παρασυρόμενοι από την εικόνα του Γενικού Δείκτη), ότι δηλαδή οι τιμές των μετοχών όλα αυτά τα χρόνια βρίσκονται σε «κατεστραμμένα» επίπεδα επειδή έχουν επηρεαστεί από τη μακρόχρονη οικονομική κρίση.

Αντίθετα, οι μετοχές σημείωσαν πολύ υψηλές αποδόσεις, κυρίως γιατί:

α) Ενισχύθηκαν έντονα οι Όμιλοι με εξωστρεφή προσανατολισμό που σε περιορισμένο βαθμό επηρεάζονταν από τις εγχώριες εξελίξεις.

β) Η αγορά επιβράβευσε εκείνες τις μετοχές των εταιρειών που άντεξαν στην κρίση και άρχισαν να εκμεταλλεύονται τις ευκαιρίες της.

γ) Ιδίως από το 2017 και το διαφαινόμενο τέλος της δεύτερης αξιολόγησης, δημιουργήθηκε ένα θετικότερο κλίμα για το κατά πόσο η ελληνική οικονομία θα μπορέσει να βγει από την κρίση και να μπει σε διατηρήσιμους θετικούς ρυθμούς ανάπτυξης.

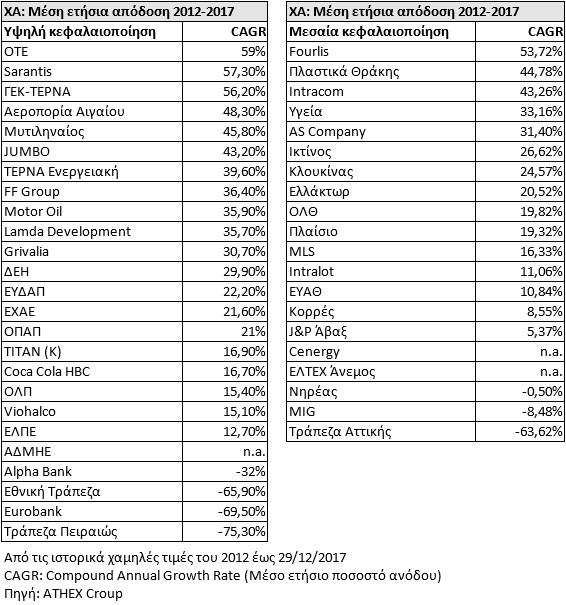

Επιστρέφοντας τώρα στα στοιχεία του πίνακα, όποιος αγόρασε ΟΤΕ στο ιστορικό χαμηλό επίπεδο του 2012 σημείωσε μέση ετήσια θετική απόδοση 59% συν τα μερίσματα που εισέπραξε.

Οι αντίστοιχες αποδόσεις για άλλες μετοχές υψηλής κεφαλαιοποίησης (Large Cap) ήταν: Sarantis 57,3%, ΓΕΚ-ΤΕΡΝΑ 56,2%, Αεροπορία Αιγαίου 48,3%, Μυτιληναίος 45,8%, JUMBO 43,2%, ΤΕΡΝΑ Ενεργειακή 39,6%, FF Group 36,5% και Motor Oil 35,9%. Από τις 25 μετοχές του δείκτη FTSE-25 μόνο τέσσερις (οι τραπεζικές) υποχρεώθηκαν σε απώλειες κατά το συγκεκριμένο χρονικό διάστημα.

Ανάλογα υψηλές επίσης ήταν και οι μέσες ετήσιες αποδόσεις που σημείωσαν οι μετοχές του δείκτη μεσαίας κεφαλαιοποίησης (15 ανοδικές και μόλις 3 πτωτικές). Ειδικότερα, ξεχώρισαν το 53,7% της Fourlis, το 44,8% των Πλαστικών Θράκης, το 43,2% της Intracom Συμμετοχών, το 33,2% του Υγεία και το 31,4% της AS Company ΑΣΚΟ -0,52%.

Πηγή: Euro2day

Comments ( 0 )