Μία ειδική εφαρμογή έξυπνου συστήματος πάρκινγκ έρχεται στις μεγάλες πόλεις της Ελλάδας και αναμένεται να λύσει τα χέρια των οδηγών.

Ηδη ολοκληρώθηκε η διαβούλευση για το έργο του υπουργείου Ψηφιακής Πολιτικής για την ελεγχόμενη στάθμευσης στον ιστότοπο www.promitheus.gov.gr.

Σύμφωνα με το Εθνος το σύστημα που θα διαμορφωθεί θα βασίζεται στις Τεχνολογίες Πληροφορικής και Επικοινωνιών και συγκεκριμένα σε λύσεις που θα χρησιμοποιούν το διαδίκτυο των πραγμάτων (Internet of Things) στις έξυπνες εφαρμογές σε κινητά τηλέφωνα.

Στόχος του προγράμματος είναι η επίλυση της καθημερινής αναζήτησης θέσης στάθμευσης, η οποία αποτελεί έναν από τους βασικούς επιβαρυντικούς παράγοντες του κυκλοφοριακού. Ενδεικτικό είναι εξάλλου ότι το 30% της κυκλοφοριακής συμφόρησης δημιουργείται από ΙΧ που αναζητούν πάρκινγκ. Το αποτέλεσμα της συμφόρησης αυτής είναι ο εκνευρισμός, η σπάταλη καύσιμων, η απώλεια χρόνου και η ρύπανση του περιβάλλοντος.

Πιλοτικά για τουλάχιστον 20.000 θέσεις στάθμευσης σε όλη την Ελλάδα

Το νέο σύστημα αναμένεται να κάνει κάνει την για τουλάχιστον 20.000 θέσεις στάθμευσης σε δήμους σε όλη την Ελλάδα. Σύμφωνα με τις πρώτες πληροφορίες η ειδική εφαρμογή αναμένεται να ενημερώνει τους οδηγούς σε πραγματικό χρόνο για τις κενές θέσεις στάθμευσης και θα τους κατευθύνουν σε αυτές, ενώ θα «προστατεύει» τις θέσεις των ΑµεΑ από το παράνομο παρκάρισμα.

Πώς θα λειτουργεί το νέο σύστημα στάθμευσης

Η ανίχνευση της κατάστασης των θέσεων στάθμευσης θα πραγματοποιείται από εξειδικευμένους αισθητήρες που θα τοποθετηθούν στο οδόστρωμα ή/και από οπτικούς αισθητήρες.

Το έργο που σχεδιάστηκε από τη Γενική Γραμματεία Ψηφιακής Πολιτικής έχει εκτιμώμενο προϋπολογισμό 20 εκατομμυρίων ευρώ χωρίς ΦΠΑ και διάστημα υλοποίησης τριάντα μηνών και θα περιλαμβάνει:

- Τεχνολογία Geo-Location μέσω της οποίας οι οδηγοί θα βρίσκουν θέση στάθμευσης μέσω smartphone.

- Εφαρµογή PDA, η οποία θα δίνει τη δυνατότητα στον δημοτικό αστυνομικό να λαμβάνει στο PDA του αυτόματα εντολές για παράνομη στάθμευση.

- Εφαρμογές για smartphone θα αποτελούν δίαυλο επικοινωνίας μεταξύ του εμπορικού κόσμου της περιοχής και οδηγών-επισκεπτών που θα δίνει πληροφορίες για προσφορές, νέες αφίξεις προϊόντων κ.λπ., χωρίς χρέωση.

- Ευελιξία πληρωμών, οι οποίες θα γίνονται με πολλούς εναλλακτικούς τρόπους (ξυστή κάρτα, αγορά προπληρωμένου χρόνου στάθμευσης, χρήση κινητού, μέσω SMS ή εφαρμογών πληρωμής για smartphone, φωνητικής πύλης IVR).

- Αισθητήρες στάθμευσης που ελέγχουν τη θέση στάθμευσης και μπορούν να τοποθετηθούν στο οδόστρωμα ή στο πεζοδρόμιο και θα λειτουργούν με μπαταρία.

- Τεχνολογία Loyalty Scheme: Το σύστημα θα προβλέπει ενέργειες επιβράβευσης για όσους το χρησιμοποιούν συχνά, ενισχύοντας τη σχέση του δήμου με τους πολίτες αλλά και την εικόνα του συστήματος σε νέους χρήστες.

- Το σύστημα θα περιλαμβάνει ειδικές προδιαγραφές τόσο για τους µόνιµους κατοίκους όσο και για τους ευάλωτους χρήστες, όπως είναι τα άτονα μειωμένης κινητικότητας.

- Ειδικά για τα άτομα µε ειδικές ανάγκες, το σύστημα θα φροντίζει για τη διασφάλιση της διαθεσιμότητας των θέσεων στάθμευσης με ειδικούς αισθητήρες. Η ηλεκτρονική πλατφόρμα θα δίνει τη δυνατότητα καταχώρισης και διαχείρισης των ειδικών ομάδων χρηστών (µόνιµοι κάτοικοι περιοχής, ΑµεΑ, δικαιούχοι ειδικών τιµολογίων κ.λπ.).

Πηγή: iefimerida.gr

Jan

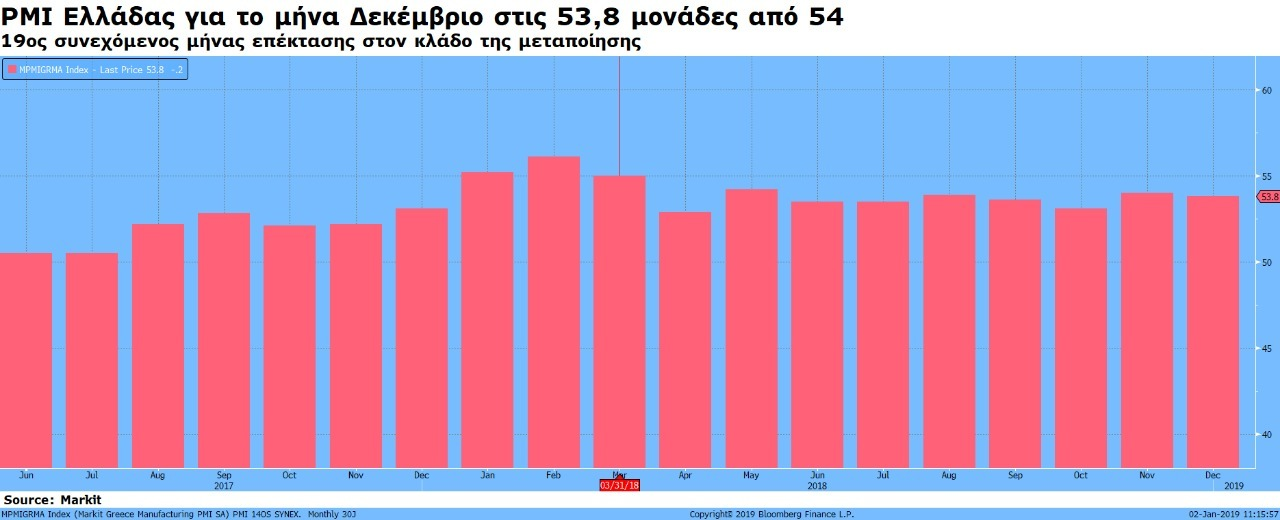

Τα στοιχεία του Δεκεμβρίου υπέδειξαν σταθερή βελτίωση της υγείας του ελληνικού μεταποιητικού τομέα. Η συνολική ανάπτυξη ήταν αποτέλεσμα της περαιτέρω έντονης αύξησης της παραγωγής και των νέων παραγγελιών, η οποία ενισχύθηκε από την ταχύτερη αύξηση των νέων εργασιών από το εξωτερικό. Παρότι εξασθένησε καταγράφοντας χαμηλό έξι μηνών, ο ρυθμός δημιουργίας θέσεων εργασίας παρέμεινε μεταξύ των σημαντικότερων που έχουν καταγραφεί στην ιστορία της έρευνας, ενώ οι αδιεκπεραίωτες εργασίες μειώθηκαν με σταθερό ρυθμό.

Σύμφωνα με την σχετική ανακοίνωση, ως προς τις τιμές, η επιβάρυνση κόστους για τους παραγωγούς αγαθών αυξήθηκε με τον βραδύτερο ρυθμό που έχει καταγραφεί από τον Σεπτέμβριο του 2016. Κατά συνέπεια, μέλη του πάνελ ανέφεραν αυξημένη δραστηριότητα στις περικοπές τιμών, καθώς οι τιμές εκροών μειώθηκαν για δεύτερη φορά σε διάστημα τριών μηνών. Παρόλα αυτά, η επιχειρηματική εμπιστοσύνη αυξήθηκε καταγράφοντας υψηλό τριών μηνών.

Ο εποχικά προσαρμοσμένος Δείκτης Υπευθύνων Προμηθειών της IHS Markit για τον τομέα μεταποίησης στην Ελλάδα (Purchasing Managers’ Index – PMI) –ένας σύνθετος δείκτης που έχει σχεδιαστεί για να μετρά την απόδοση της μεταποιητικής οικονομίας– έκλεισε στις 53.8 μονάδες τον Δεκέμβριο, τιμή ελαφρώς χαμηλότερη από τις 54.0 μονάδες του Νοεμβρίου. Η κύρια τιμή του δείκτη ήταν συνολικά αυξημένη και μεταξύ των σημαντικότερων που έχουν καταγραφεί σε διάστημα 11 ετών.

Παρότι εξασθένησε ελαφρώς τον Νοέμβριο, ο ρυθμός αύξησης της παραγωγής ήταν έντονος κατά τη διάρκεια του Δεκεμβρίου και αισθητά πάνω από την τάση που έχει καταγραφεί στην ιστορία της έρευνας. Ανεπιβεβαίωτα στοιχεία απέδωσαν την πρόσφατη άνοδο στον μεγαλύτερο όγκο νέων παραγγελιών και στην αυξημένη ζήτηση των πελατών.

Ο όγκος νέων εργασιών που έλαβαν οι Έλληνες κατασκευαστές αυξήθηκε επίσης με έντονο ρυθμό κατά τη διάρκεια του Δεκεμβρίου και με τον δεύτερο ταχύτερο ρυθμό (μετά την πρόσφατη υψηλή τιμή του Νοεμβρίου) που έχει καταγραφεί από τον Μάρτιο. Οι νέες παραγγελίες εξαγωγών αυξήθηκαν, καθώς ο ρυθμός αύξησης

επιταχύνθηκε σε υψηλό τριών μηνών. Μέλη του πάνελ συνέδεσαν την αύξηση των νέων εργασιών από το εξωτερικό με την εντονότερη ζήτηση από τους πελάτες του εξωτερικού και με την απόκτηση νέων

πελατών.

Εν τω μεταξύ, ο ρυθμός αύξησης των τιμών εισροών εξασθένησε κατά τη διάρκεια του Δεκεμβρίου και κατέγραψε χαμηλό 27 μηνών. Στις περιπτώσεις που η επιβάρυνση κόστους αυξήθηκε, η άνοδος ήταν, σύμφωνα με αναφορές, αποτέλεσμα της υψηλότερης τιμής πρώτων υλών, συμπεριλαμβανομένων των μετάλλων και των χημικών προϊόντων.

Παρότι η επιβάρυνση κόστους εξακολούθησε να αυξάνεται, οι εταιρείες του μεταποιητικού τομέα αναγκάστηκαν να μειώσουν τις χρεώσεις εκροών κατά τη διάρκεια του Δεκεμβρίου. Ανεπιβεβαίωτα στοιχεία υπέδειξαν ότι η οριακή υποχώρηση των τιμών εκροών ήταν αποτέλεσμα της μεγαλύτερης περικοπής των τιμών με σκοπό την προσέλκυση πελατών.

Κατ’ αναλογία με τη συνεχιζόμενη αύξηση των νέων εργασιών, τα επίπεδα απασχόλησης αυξήθηκαν με σταθερό ρυθμό. Παρότι μειώθηκε καταγράφοντας χαμηλό έξι μηνών, ο ρυθμός δημιουργίας θέσεων εργασίας ήταν ένας από τους εντονότερους που έχουν καταγραφεί στην ιστορία της έρευνας. Ο όγκος αδιεκπεραίωτων

εργασιών μειώθηκε για ένατο συνεχή μήνα, ως αποτέλεσμα του βελτιωμένου εργατικού δυναμικού.

Οι αυξημένες απαιτήσεις παραγωγής οδήγησαν επίσης σε αύξηση της αγοραστικής δραστηριότητας τον Δεκέμβριο. Η χρήση αποθεμάτων στην παραγωγή οδήγησε στην ταχύτερη μείωση των αποθεμάτων πρώτων υλών που έχει καταγραφεί από τον Ιούλιο του 2017.

Η επιχειρηματική εμπιστοσύνη αυξήθηκε τον Δεκέμβριο, καθώς οι εταιρείες του μεταποιητικού τομέα συνέδεσαν την αισιοδοξία με τη συνεχή άνοδο της ζήτησης των πελατών και τις αυξημένες επενδύσεις σε νέα τεχνολογία. Τα επίπεδα αισιοδοξίας ήταν τα ισχυρότερα που έχουν καταγραφεί σε διάστημα τριών μηνών και,

σε γενικές γραμμές, έντονα.

Ο Siân Jones στην IHS Markit, η οποία καταρτίζει την έρευνα του ελληνικού Δείκτη Υπευθύνων Προμηθειών PMI, είπε: «Οι Έλληνες κατασκευαστές εξακολούθησαν να επιδεικνύουν ανθεκτικότητα και προσαρμοστικότητα κατά τη διάρκεια του Δεκεμβρίου, καθώς η αύξηση της παραγωγής παρέμεινε έντονη

και αισθητά πάνω από την τάση που έχει επικρατήσει στην ιστορία της έρευνας. Παρότι η αύξηση των νέων παραγγελιών εξασθένησε ελαφρώς, η μεγαλύτερη ζήτηση από το εξωτερικό οδήγησε στην ταχύτερη αύξηση των νέων παραγγελιών εξαγωγών που έχει καταγραφεί από τον Σεπτέμβριο.

Παρά την περαιτέρω επιδείνωση της απόδοσης των προμηθευτών, ο ρυθμός αύξησης των τιμών εισροών εξασθένησε στον βραδύτερο που έχει καταγραφεί από τον Σεπτέμβριο του 2016. Στην προσπάθειά τους να προσελκύσουν νέους πελάτες, οι εταιρείες μείωσαν τις τιμές εργοστασίου για δεύτερη φορά σε διάστημα τριών μηνών με αύξηση των εκπτώσεων.

Ενθαρρυντικό είναι το γεγονός ότι η αύξηση της απασχόλησης ήταν μεταξύ των εντονότερων που έχουν καταγραφεί στην ιστορία της έρευνας και οι προσδοκίες σχετικά με την παραγωγή αυξήθηκαν καταγράφοντας υψηλό τριών μηνών».

Πηγή: euro2day.gr

Dec

Ανάκαμψη της οικονομικής δραστηριότητας με ενίσχυση του ΑΕΠ για έκτο συνεχόμενο τρίμηνο το τρίτο τρίμηνο του 2018, σημάδια ανάκαμψης στον πληθωρισμό τον Οκτώβριο , βελτίωση της αγοράς εργασίας αλλά και άνοδο των αποδόσεων των ελληνικών ομολόγων σε συνδυασμό με συντήρηση του στοκ των ληξιπρόθεσμων υποχρεώσεων του δημοσίου προς ιδιώτες και αύξηση (αν και με τον μικρότερο ρυθμό της πενταετίας) στις ληξιπρόθεσμες υποχρεώσεις προς το δημόσιο, καταγράφει στην τριμηνιαία έκθεσή του το Ελληνικό Δημοσιονομικό Συμβούλιο.

Αναλυτικά στην τριμηνιαία έκθεσή του αναφέρεται ότι:

Tο ΑΕΠ εκτιµάται ότι αυξήθηκε κατά 2,2% το γ’ τρίµηνο του 2018 έναντι του αντιστοίχου τριµήνου του 2017. Συνεχίζεται δηλαδή η ανάκαµψη της οικονοµικής δραστηριότητας µε ενίσχυση του ΑΕΠ για έκτο συνεχόµενο τρίµηνο (σε σχέση µε το αντίστοιχο τρίµηνο του προηγούµενου έτους). Απαιτείται αύξηση του ΑΕΠ περίπου 2,1% το τελευταίο τρίµηνο για να επιτευχθεί ο στόχος της ετήσιας µεγέθυνσης ύψους 2,1%. Η θετική µεταβολή οφείλεται κατά βάση στην ελαφρά αύξηση της ιδιωτικής κατανάλωσης και στη σηµαντική θετική µεταβολή των αποθεµάτων, η οποία ώθησε τον ακαθάριστο σχηµατισµό κεφαλαίου 42% υψηλότερα σε σχέση µε το γ’ τρίµηνο του 2017. Σηµείο ανησυχίας αποτελεί η µεγάλη ενίσχυση των εισαγωγών κατά 15%, ιδιαίτερα λόγω της υψηλής ροπής προς τις εισαγωγές που παρατηρείται διαχρονικά στην Ελλάδα όταν αυξάνεται το εθνικό εισόδηµα.

Ειδικότερα το γ’ τρίµηνο του 2018 η ιδιωτική κατανάλωση αυξήθηκε κατά 0,7% σε σχέση µε το γ’ τρίµηνο του 2017 διατηρώντας θετικό πρόσηµο καθόλη τη διάρκεια του 2018. Στις θετικές εξελίξεις καταγράφεται επίσης η σηµαντική άνοδος της αξίας των εξαγωγών κατά 7,6% η οποία οφείλεται σε ανάλογη ποσοστιαία αύξηση τόσο στις υπηρεσίες (τουρισµός, µεταφορές) όσο και στις εξαγωγές αγαθών.

Η αύξηση των εισαγωγών κατά 15% οφείλεται κυρίως στις εισαγωγές αγαθών (αύξηση κατά €2 δισ.) αλλά και σε σηµαντική άνοδο των εισαγωγών υπηρεσιών κατά 442 εκατ. Σε µεγάλη κάµψη για τρίτο συνεχόµενο τρίµηνο (-4,1%) βρίσκεται η δηµόσια κατανάλωση. Τέλος είναι µεγάλη η πτώση του ακαθάριστου σχηµατισµού παγίου κεφαλαίου. Η εξέλιξη αυτή είναι αποκλειστικά «αποτέλεσµα βάσης» της επενδυτικής κατηγορίας «άλλες κατασκευές». Συγκεκριµένα, το γ’ τρίµηνο του 2017 η αξία της συγκεκριµένης επενδυτικής κατηγορίας ξεπέρασε τα €4,5 δισ. λόγω συµβάσεων παραχώρησης αυτοκινητοδρόµων. Η αξία της ίδιας κατηγορίας το γ’ τρίµηνο του 2018 προσέγγισε τα €2,3 δισ. ποσό το οποίο «κινείται» στο µέσο όρο της τελευταίας διετίας. Όλες οι υπόλοιπες επενδυτικές κατηγορίες (κατοικίες, µεταφορικός εξοπλισµός, µηχανολογικός εξοπλισµός κλπ) καταγράφουν αύξηση σε σταθερές τιµές σε σχέση µε το γ’ τρίµηνο του 2017.

Ο Εναρµονισµένος ∆είκτης Τιµών Καταναλωτή δείχνει σηµάδια ανάκαµψης το µήνα Οκτώβριο, άνοδο τόσο σε σχέση µε τον προηγούµενο µήνα όσο και µε τον αντίστοιχο µήνα του προηγούµενου έτους. Σε µηνιαία βάση η αύξηση για τον µήνα Οκτώβριο (0,5%) σηµειώνεται για δεύτερο συνεχή µήνα και είναι µικρότερη από την αύξηση που είχε σηµειωθεί τον Σεπτέµβριο (1,4%). Σε ετήσια βάση παρατηρείται επιτάχυνση της αύξησης του ∆είκτη, για δεύτερο συνεχή µήνα, από 1,1% τον µήνα Σεπτέµβριο σε 1,8% τον Οκτώβριο. Στην ετήσια αύξηση επιδρούν θετικά αυξήσεις στις τιµές ειδών διατροφής, αλκοολούχων ποτών και καπνού, ξενοδοχείων – καφέ – εστιατορίων, στέγασης, µεταφορών και επικοινωνιών. Ανασχετικά επιδρούν µειώσεις στις τιµές ειδών ένδυσης και υπόδησης, διαρκών αγαθών αναψυχής – πολιτιστικών δραστηριοτήτων και εκπαίδευσης. ∆ιάγραµµα 3: Μηνιαία Εξέλιξη Εναρµονισµένου ∆είκτη Τιµών Καταναλωτή: Οκτώβριος 2017 – Οκτώβριος 2018 Απασχόληση.

Η βελτίωση στην αγορά εργασίας συνεχίστηκε κατά το πρώτο εννεάµηνο του 2018. Συγκεκριµένα, το εποχικά προσαρµοσµένο ποσοστό ανεργίας περιορίστηκε σε 18,6% έναντι 18,9% του προηγούµενου µήνα και 20,8% του αντίστοιχου µήνα του 2017. Το ποσοστό αυτό είναι το χαµηλότερο από τον Ιούλιο του 2011. Ο αριθµός των απασχολούµενων ανήλθε σε 3.880 χιλ., αυξηµένος κατά 88 χιλ. (+2,3%) σε σχέση µε το 2017 και ο αριθµός των ανέργων περιορίστηκε σε 887 χιλ, µειωµένος κατά 111 χιλ. (-11,1%) σε σχέση µε τον αντίστοιχο µήνα του 2017. Επίσης, µειώθηκε ο αριθµός των οικονοµικά µη ενεργών ατόµων κατά 16 χιλ.(-0,5%).

Κατά το πρώτο δεκάµηνο του 2018, οι προσλήψεις εργαζοµένων µε σχέση εξαρτηµένης εργασίας ιδιωτικού δικαίου ανήλθαν σε 2.287.876 και οι απολύσεις/αποχωρήσεις σε 2.119.594. Εποµένως, το ισοζύγιο των ροών µισθωτής απασχόλησης διαµορφώθηκε σε 168.282 νέες θέσεις εργασίας, οριακά βελτιωµένο σε σχέση µε την αντίστοιχη περίοδο του 2017 κατά 831 θέσεις. Η θετική αυτή επίδοση του ισοζυγίου δεκαµήνου αποτελεί την υψηλότερη που έχει επιτευχθεί από το 2001 µέχρι σήµερα. Σηµειώνεται, ωστόσο, πως κατά το µήνα Οκτώβριο η απασχόληση µειώθηκε κατά 120.087 θέσεις, επίδοση η οποία αποτελεί τη χειρότερη που έχει καταγραφεί από το 2001 µέχρι σήµερα. Η µείωση αυτή οφείλεται κυρίως στα αρνητικά ισοζύγια στους κλάδους των καταλυµάτων (-85.064) και των υπηρεσιών εστίασης (-34.612), λόγω της λήξης της τουριστικής περιόδου. Από την άλλη πλευρά, θετικό ήταν κυρίως το ισοζύγιο στον κλάδο της εκπαίδευσης (+20.252), λόγω της έναρξης της σχολικής χρονιάς. Σε σχέση µε το 3ο τρίµηνο του 2018, οι περισσότεροι κλάδοι σηµείωσαν αύξηση της προστιθέµενης αξίας τους. Στο αντίποδα οι Χρηµατοπιστωτικές και Ασφαλιστικές ∆ραστηριότητες συρρικνώθηκαν περαιτέρω σε σχέση µε το προηγούµενο έτος, ενώ ετήσια µείωση εµφανίζουν επίσης οι κλάδοι της ∆ηµόσιας ∆ιοίκησης και της Ψυχαγωγίας. Τέλος, ο κλάδος της Ενηµέρωσης και Επικοινωνίας βρέθηκε σε θετικό έδαφος µε αύξηση 0,65% σε ετήσια βάση, έναντι µείωσης που είχε σηµειώσει το προηγούµενο τρίµηνο.

Ήπια σηµάδια βελτίωσης παρουσιάζουν τους τελευταίους µήνες οι δείκτες βιοµηχανικής παραγωγής και κύκλου εργασιών. Τον Σεπτέµβριο το επίπεδο της παραγωγής µειώθηκε σε σχέση µε τον Αύγουστο αλλά παρέµεινε υψηλότερα από τα επίπεδα του προηγούµενου τριµήνου και σαφώς υψηλότερα από τα αντίστοιχα επίπεδα του προηγούµενου έτους. Στις εξελίξεις των τελευταίων µηνών αρνητικά έχει επιδράσει η µικρή, αλλά συνεχής τους τελευταίους δύο µήνες, µείωση της παραγωγής στις µεταποιητικές βιοµηχανίες και θετικά η συνεχής βελτίωση στους τοµείς του ηλεκτρισµού και της παροχής νερού. Στις αγορές βιοµηχανικών προϊόντων, η πορεία του γενικού δείκτη κύκλου εργασιών ακολουθεί κατά βάση τη συνεχή µηνιαία βελτίωση στον τοµέα των µεταποιητικών βιοµηχανιών, αφού η µεταβλητότητα του τζίρου στον τοµέα των Ορυχείων – Λατοµείων δεν παρουσιάζει εµφανή σηµάδια αρνητικής ή θετικής τάσης.

Τους δύο τελευταίους µήνες (Οκτώβριο και Νοέµβριο) το οικονοµικό κλίµα σταθεροποιήθηκε µετά από την σηµαντική πτώση που σηµειώθηκε τον Σεπτέµβριο του 2018. Η τιµή του δείκτη για το µήνα Νοέµβριο επανήλθε στα επίπεδα των αρχών του έτους και υψηλότερα σε σύγκριση µε το Νοέµβριο του 2017. Στις θετικές τάσεις του τελευταίου µήνα συµβάλλουν βελτιώσεις σε όλα τα ισοζύγια εκτός του Λιανικού Εµπορίου, δηλαδή των ισοζυγίων προσδοκιών στις Υπηρεσίες, Βιοµηχανία, Κατασκευές καθώς και της Καταναλωτικής Εµπιστοσύνης. Παρά τις βελτιώσεις, τα ισοζύγια Καταναλωτικής Εµπιστοσύνης και Επιχειρηµατικών Προσδοκιών στις Κατασκευές παραµένουν αρνητικά σε σηµαντικό βαθµό.

Ο Κρατικός Προυπολογισμός ( ΚΠ) παρουσίασε θετική εικόνα το πρώτο δεκάµηνο του 2018, µε τα έσοδα του Τακτικού Προυπολογισμού (προ επιστροφών και άνευ αποκρατικοποιήσεων) να συγκλίνουν µε το στόχο. Ειδικότερα, τόσο οι άµεσοι όσο και οι έµµεσοι φόροι παρουσίασαν οριακή υπέρβαση έναντι του στόχου. Από την πλευρά τους, οι πρωτογενείς δαπάνες του ΤΠ, ήταν ελαφρώς µειωµένες κατά 0,9% έναντι του αντίστοιχου στόχου, µε το ποσοστό εκτέλεσης τους να ανέρχεται στο 75,6% των προβλεπόµενων ετήσιων δαπανών. ∆εδοµένου ότι και το τρέχον έτος αναµένεται να καταγραφεί πλεόνασµα σε επίπεδο Γενικής Κυβέρνησης ( ΓΚ) υψηλότερου του στόχου, αποφασίστηκε η διανοµή κοινωνικού µερίσµατος ύψους €710 εκατ. το οποίο θα καταβληθεί στους δικαιούχους, στο τέλος του έτους, βάσει εισοδηµατικών/περιουσιακών και οικογενειακών κριτηρίων.

Την περίοδο Ιανουαρίου-Οκτωβρίου 2018, η ΓΚ εµφάνισε υψηλότερο ταµειακό πρωτογενές πλεόνασµα σε σχέση µε την αντίστοιχη περίοδο του 2017, ύψους €6.680 εκατ. έναντι €6.369 εκατ. το 2017 Η εν λόγω διεύρυνση του πρωτογενούς πλεονάσµατος της ΓΚ υποστηρίχθηκε από την αύξηση σε ετήσια βάση των εσόδων της ΓΚ, κατά 2,1%. Αντίθετα, οι πρωτογενείς δαπάνες της ΓΚ, όντας αυξηµένες κατά 1,8%, δεν συνεισέφεραν στη βελτίωση του αποτελέσµατος της ΓΚ. Στο σκέλος των εσόδων, την υψηλότερη αύξηση- κατά €1.751 εκατ.- παρουσίασαν τα έσοδα από φόρους (µετά επιστροφών).

Στα βελτιωµένα φορολογικά έσοδα συντέλεσε κυρίως η αύξηση των εισπράξεων από έµµεσους φόρους -ειδικότερα ΦΠΑ- και δευτερευόντως η αύξηση των εισπράξεων από άµεσους φόρους, καθώς και η µείωση των δαπανών για επιστροφές φόρων. Η αύξηση των εισπράξεων ΦΠΑ οφείλεται κυρίως: α) στην αυξηµένη τουριστική κίνηση κατά τη θερινή περίοδο και τη γενικότερη αύξηση της οικονοµικής δραστηριότητας, β) στην αύξηση από 1/1/2018 των συντελεστών ΦΠΑ σε ορισµένα νησιά στα οποία ίσχυε ακόµη µέχρι πρότινος το ευνοϊκό καθεστώς ΦΠΑ1 και γ) στην αύξηση της αποτελεσµατικότητας του φοροεισπρακτικού µηχανισµού. Στο σκέλος των δαπανών, την υψηλότερη αύξηση καταγράφουν οι δαπάνες για αµοιβές προσωπικού, κατά 570 εκατ. ευρώ. Οι αυξηµένες δαπάνες για αµοιβές προσωπικού αντανακλούν τόσο την αυξηµένη δαπάνη για εργοδοτική εισφορά υπέρ του ΕΦΚΑ, όσο και την αύξηση της µισθολογικής δαπάνης, κυρίως λόγω της αναµόρφωσης των ειδικών µισθολογίων και τις µισθολογικές ωριµάνσεις των εν ενεργεία δηµόσιων υπαλλήλων. Σηµειώνεται ότι σε επίπεδο δωδεκαµήνου προβλέπεται ακόµη υψηλότερη αύξηση των δαπανών για αµοιβές προσωπικού σε ετήσια βάση, κυρίως λόγω της καταβολής αναδροµικών στους δικαιούχους των ειδικών µισθολογίων -εν ενεργεία και συνταξιούχους δηµόσιους λειτουργούς (για µία συνοπτική απεικόνιση σε ετήσια βάση των εκτιµήσεων και προβλέψεων του προϋπολογισµού 2018-2019

Τον Οκτώβριο του 2018, οι ληξιπρόθεσµες υποχρεώσεις της ΓΚ (συµπεριλαµβανµένων των εκκρεµών επιστροφών φόρων) ανήλθαν σε €2.620 εκατ. παραµένοντας στα ίδια σχεδόν επίπεδα σε σχέση µε τον προηγούµενο µήνα. Σε ετήσια βάση σηµειώθηκε µεγάλη αποκλιµάκωση των ληξιπρόθεσµων οφειλών (µη συµπεριλαµβανοµένων εκκρεµών επιστροφών φόρων) από €3.458 εκατ. τον Οκτώβριο του 2017 σε €1.993 ευρώ τον Οκτώβριο του 2018 (-42% περίπου). Σηµαντική µείωση, µικρότερης ωστόσο κλίµακας, καταγράφτηκε και στις εκκρεµείς επιστροφές φόρων οι οποίες, από €832 εκατ. τον Οκτώβριο του 2017, έχουν µειωθεί στα €627 εκατ. τον Οκτώβριο του 2018 (-25% περίπου).

Πάντως το τελευταία πεντάµηνο, το υπόλοιπο των ληξιπρόθεσµων υποχρεώσεων παραµένει σχετικά στάσιµο (κυµαίνεται περί τα €2 δισ.), ενώ δεν φαίνεται να είναι εφικτή η πλήρης εκκαθάρισή τους, έως στο τέλος του έτους, όπως είχε προβλεφθεί. Επισηµαίνεται ότι, στο πλαίσιο της ενισχυµένης εποπτείας οι αρχές έχουν δεσµευτεί να εκκαθαρίσουν το σύνολο των ληξιπρόθεσµων υποχρεώσεων του δηµοσίου προς τρίτους και να αποφύγουν τη συσσώρευση νέων. Επόµενη ηµεροµηνία ορόσηµο στον τοµέα αυτό είναι τα τέλη Φεβρουαρίου 2019, οπότε έχει προγραµµατιστεί να λάβει χώρα η 2η έκθεση αξιολόγησης της ελληνικής οικονοµίας.

Η εξέλιξη των ληξιπρόθεσµων απαιτήσεων του ελληνικού δηµοσίου παραµένει αυξητική. Το γεγονός αυτό αποδίδεται τόσο στην σύνθεση του παλαιού ληξιπρόθεσµου κεφαλαίου όσο και στην συνεχιζόµενη υστέρηση των εισπράξεων έναντι των νέων ληξιπρόθεσµων απαιτήσεων. Ωστόσο, η υστέρηση αυτή χαρακτηρίζεται από φθίνοντα ρυθµό το εννεάµηνο του τρέχοντος έτους, σε σχέση µε την αντίστοιχη περίοδο των ετών 2014-2017. Συγκεκριµένα, σε χαµηλό πενταετίας ανήλθαν οι νέες ληξιπρόθεσµες απαιτήσεις την περίοδο Ιανουαρίου-Σεπτεµβρίου 2018 που έφτασαν τα €7.838 εκατ., ενώ είναι µειωµένες κατά €1.419 εκατ. σε σχέση µε την αντίστοιχη περσινή περίοδο – και πολύ περισσότερο σε σχέση µε τα προηγούµενα έτη. Βελτιωµένες είναι οι επιδόσεις σε επίπεδο εισπράξεων την εν λόγω περίοδο, οι οποίες αυξήθηκαν κατά €430 εκατ. περίπου σε σχέση µε τα έτη 2016 & 2017 και ανήλθαν σε €3.993 εκατ. ενώ σε σχέση µε τα έτη 2014 & 2015 η αύξηση είναι πολλαπλάσια. Η υψηλή «εισπρακτική επίδοση» επί των ληξιπρόθεσµων απαιτήσεων συνέβαλε σηµαντικά στην επίτευξη του στόχου των εσόδων του προϋπολογισµού, για το 2018.

Ελαφρώς ανοδικά κινήθηκε η απόδοση των ελληνικών οµολόγων κατά το τελευταίο τρίµηνο, αφού διαµορφώθηκε κατά µέσο όρο στο 4,39% ενισχυµένη κατά 30 µονάδες βάσης σε σχέση µε το προηγούµενο τρίµηνο. Η εν λόγω αύξηση υποδηλώνει την ευαισθησία των ελληνικών οµολόγων στις ευρωπαϊκές και διεθνείς εξελίξεις. Η διαµάχη µεταξύ της Ευρωπαϊκής Επιτροπής και της ιταλικής κυβέρνησης αναφορικά µε τον προϋπολογισµό της Ιταλίας για το έτος 2019 άσκησε αυξητικές πιέσεις στις αποδόσεις των ιταλικών οµολόγων, µε αποτέλεσµα η απόδοση του δεκαετούς να φθάσει στο 3,5%. Μετριάστηκε ελαφρώς τις τελευταίες ηµέρες -διαµορφώνεται πλέον περί το 3,2%- καθώς υπάρχουν σοβαρές προσδοκίες για επίτευξη συµφωνίας µεταξύ των δύο πλευρών. Η πτώση της απόδοσης των ιταλικών οµολόγων οδήγησε στην αποκλιµάκωση της απόδοσης του ελληνικού οµολόγου. Επιπλέον σε υψηλά επίπεδα κινείται η διαφορά της απόδοσης µεταξύ του 10ετούς αµερικάνικου και του 10ετούς γερµανικού οµολόγου η οποία ανέρχεται στο 2,7%. Πάντως, η συµφωνία µεταξύ ΗΠΑ και Κίνας για αναστολή στην προγραµµατισµένη από 1/1/2019 επιβολή αυξηµένων εµπορικών δασµών στα κινεζικά προϊόντα ενδέχεται να αποκλιµακώσει την απόδοση των αµερικανικών οµολόγων. Η ενίσχυση των ταµειακών διαθεσίµων ασφαλείας του ∆ηµοσίου κατά το τρέχον έτος συµβάλλει στη διατήρηση του κόστους χρηµατοδότησης του ελληνικού χρέους σε ελεγχόµενο επίπεδο ακόµη και σε περίπτωση παράτασης ή επιδείνωσης της δυσµενούς οικονοµικής συγκυρίας.

Πηγή: euro2day.gr

Dec

Αυξάνονται τα περιθώρια ανόδου για τις ελληνικές τράπεζες, σε σχέση με τις υπόλοιπες ευρωπαϊκές, σύμφωνα με τη νέα έκθεση της Deutsche Bank. Συγκεκριμένα, τα περιθώρια ανόδου των ελληνικών τραπεζών διαμορφώνονται έως και το 91% σε μέσο όρο, χωρίς να περιλαμβάνεται η μετοχή της Eurobank (λόγω του deal με την Grivalia).

Για τις υπόλοιπες τρεις ελληνικές τράπεζες μεμονωμένα, τα περιθώρια ανόδου διαμορφώνονται έως και το 135%.

Σε έκθεσή της με τίτλο Banks Monitor, η οποία «διαβάζει» τα αποτελέσματα των stress tests που πραγματοποίησε η Ευρωπαϊκή Αρχή Τραπεζών (EBA) στις ευρωπαϊκές τράπεζες, η Deutsche Bank παραθέτει τις εκτιμήσεις και τις αξιολογήσεις της για τις τραπεζικές μετοχές. Όπως εκτιμά η γερμανική τράπεζα, οι ελληνικές τράπεζες έχουν τα μεγαλύτερα περιθώρια ανόδου σε σχέση με όλες τις υπόλοιπες τράπεζες της περιοχής.

Την αμέσως μεγαλύτερη άνοδο μετά τις ελληνικές, προβλέπεται να έχουν οι ιταλικές τράπεζες (53% περιθώρια ανόδου), οι αυστριακές τράπεζες (51% περιθώρια ανόδου), οι γαλλικές (+50%) και οι βρετανικές (εκτός HSBC και Standard Chartered) με περιθώρια ανόδου 47%.

Αναλυτικά:

Alpha Bank: Σύσταση «buy», τιμή στόχο τα 2 ευρώ και περιθώρια ανόδου στο 61%. Σύμφωνα με τις εκτιμήσεις της Deutsche Bank, ο δείκτης p/e για το 2019 τοποθετείται στο 12,2 και για το 2020 στο 7,9, ενώ η λογιστική αξία στο 0,40 και τις δύο χρονιές.

Εθνική Τράπεζα: Σύσταση «buy», τιμή στόχο τα 2,7 ευρώ και περιθώρια ανόδου της τάξης του 135%. Οι δείκτες p/e εκτιμώνται στο 6,3 και το 3,9 το 2019 και το 2020 αντίστοιχα, ενώ η λογιστικά αξία στο 0,21 και το 0,20.

Τράπεζα Πειραιώς: Σύσταση «hold», τιμή στόχο τα 2,2 ευρώ και τα μεγαλύτερα περιθώρια ανόδου σε πανευρωπαϊκό επίπεδο, τα οποία τοποθετούνται στο 135%. Ο δείκτης p/e εκτιμάται στο 5,7 για το 2019 και στο 1,3 το 2020, ενώ η λογιστική αξία στο 0,08 και το 0,07 αντίστοιχα.

Σε ό,τι αφορά τις αποδόσεις ενσώματων ιδίων κεφαλαίων, για την Alpha Bank εκτιμώνται στο 0,1% το 2018, στο 2% το 2019 και στο 3% το 2020. Για την Εθνική, στο 1,6%, το 3,3% και το 5,2% αντίστοιχα και για την Πειραιώς στο -3,3%, το 1,3% και το 5,6%.

Αυξάνονται τα περιθώρια ανόδου για τις ελληνικές τράπεζες, σε σχέση με τις υπόλοιπες ευρωπαϊκές, σύμφωνα με τη νέα έκθεση της Deutsche Bank. Συγκεκριμένα, τα περιθώρια ανόδου των ελληνικών τραπεζών διαμορφώνονται έως και το 91% σε μέσο όρο, χωρίς να περιλαμβάνεται η μετοχή της Eurobank (λόγω του deal με την Grivalia).

Για τις υπόλοιπες τρεις ελληνικές τράπεζες μεμονωμένα, τα περιθώρια ανόδου διαμορφώνονται έως και το 135%.

Σε έκθεσή της με τίτλο Banks Monitor, η οποία «διαβάζει» τα αποτελέσματα των stress tests που πραγματοποίησε η Ευρωπαϊκή Αρχή Τραπεζών (EBA) στις ευρωπαϊκές τράπεζες, η Deutsche Bank παραθέτει τις εκτιμήσεις και τις αξιολογήσεις της για τις τραπεζικές μετοχές. Όπως εκτιμά η γερμανική τράπεζα, οι ελληνικές τράπεζες έχουν τα μεγαλύτερα περιθώρια ανόδου σε σχέση με όλες τις υπόλοιπες τράπεζες της περιοχής.

Την αμέσως μεγαλύτερη άνοδο μετά τις ελληνικές, προβλέπεται να έχουν οι ιταλικές τράπεζες (53% περιθώρια ανόδου), οι αυστριακές τράπεζες (51% περιθώρια ανόδου), οι γαλλικές (+50%) και οι βρετανικές (εκτός HSBC και Standard Chartered) με περιθώρια ανόδου 47%.

Αναλυτικά:

Alpha Bank: Σύσταση «buy», τιμή στόχο τα 2 ευρώ και περιθώρια ανόδου στο 61%. Σύμφωνα με τις εκτιμήσεις της Deutsche Bank, ο δείκτης p/e για το 2019 τοποθετείται στο 12,2 και για το 2020 στο 7,9, ενώ η λογιστική αξία στο 0,40 και τις δύο χρονιές.

Εθνική Τράπεζα: Σύσταση «buy», τιμή στόχο τα 2,7 ευρώ και περιθώρια ανόδου της τάξης του 135%. Οι δείκτες p/e εκτιμώνται στο 6,3 και το 3,9 το 2019 και το 2020 αντίστοιχα, ενώ η λογιστικά αξία στο 0,21 και το 0,20.

Τράπεζα Πειραιώς: Σύσταση «hold», τιμή στόχο τα 2,2 ευρώ και τα μεγαλύτερα περιθώρια ανόδου σε πανευρωπαϊκό επίπεδο, τα οποία τοποθετούνται στο 135%. Ο δείκτης p/e εκτιμάται στο 5,7 για το 2019 και στο 1,3 το 2020, ενώ η λογιστική αξία στο 0,08 και το 0,07 αντίστοιχα.

Σε ό,τι αφορά τις αποδόσεις ενσώματων ιδίων κεφαλαίων, για την Alpha Bank εκτιμώνται στο 0,1% το 2018, στο 2% το 2019 και στο 3% το 2020. Για την Εθνική, στο 1,6%, το 3,3% και το 5,2% αντίστοιχα και για την Πειραιώς στο -3,3%, το 1,3% και το 5,6%.

Πηγή: newmoney.gr

Dec

The Greek banking system is saddled with a very large number of non-performing loans, a legacy of protracted recession. Nearly half of all loans have gone sour, according to Bank of Greece data, and that’s only marginally less bad than the nadir of a year and a half ago.

The quality of the banks’ capital is also dubious. More than 50 percent of the combined capital of the country’s four biggest lenders is made up of deferred tax assets (discounts on future tax bills accumulated during years of losses). They’re struggling with profitability too: Return on equity is negative, as banks struggle with exceedingly high costs and a still depressed economy.

European supervisors seem to have turned a blind eye to what’s going on. Last spring, the European Central Bank cleared Greece’s four largest banks in a tailored stress test. The ECB’s Single Supervisory Mechanism – the region’s banking watchdog – has come up with a series of benchmarks for the reduction of bad loans, which the Greek lenders are broadly meeting. But investors are skeptical. Since the stress tests results were released, an index of the country’s bank stocks has lost almost half of its value.

Belatedly, the Greek authorities have decided to be more decisive. Unfortunately, they lack coordination. First, the Hellenic Financial Stability Fund – Greece’s bank rescue fund – proposed a plan to use government guarantees to ease the disposal of bundles of bad loans. Banks would securitize them, and the state would guarantee the safest tranche, increasing the number of potential investors. But then the Bank of Greece published a different strategy. This would involve the government letting the banks transfer their deferred tax assets to a special purpose vehicle. The SPV would then acquire up to 40 billion euros ($45 billion) in non-performing loans, cutting the amount in the system by nearly half.

It’s unclear whether either of these plans would by itself attract enough interest from investors. Most important, having two of them doesn’t give the impression of a country that’s picked which route to follow to address one of its chief economic problems. It would be much better to announce a single plan – which could combine elements of the aforementioned schemes – and then execute it. That might prompt investors to change their view on the sector.

While the government decides what to do, individual banks are going their own way. Eurobank Ergasias S.A. has announced a merger with Grivalia Properties REIC AE, a real estate investment company, which is expected to provide the combined entity with a chunky capital boost. Eurobank now plans to remove almost 7 billion euros of bad loans from its balance sheet, and is targeting a non-performing loan ratio of 15 percent by the end of 2019. This is by far the most promising thing that’s happened to the Greek banking system this year. But it may be hard to replicate, since it relies on the existence of a company willing to be taken over. It helped too that Grivalia and Eurobank have a large shareholder in common.

So long as Greece’s authorities fail to find a common solution to their lenders’ woes, even clever plans like Eurobank’s may not be enough. It’s hard to see how Greece can bounce back strongly after such a long recession with a still-crippled banking system. Athens needs a plan, not a multitude of ideas.

Dec

Οι Έλληνες εργοδότες αναμένουν σταθερά ανοδικές προθέσεις προσλήψεων για το επόμενο τρίμηνο, σύμφωνα με την Έρευνα για τις Προθέσεις Προσλήψεων της ManpowerGroup, όπως ανακοινώθηκε σήμερα από τη ManpowerGroup Ελλάδας.

Σε συνέχεια της εποχικής προσαρμογής των δεδομένων, οι Συνολικές Προοπτικές Απασχόλησης ανέρχονται σε +18%, φτάνοντας στο υψηλότερο επίπεδο που έχει καταγραφεί εδώ και 10 και πλέον χρόνια. Τα σχέδια προσλήψεων διατηρούνται σχετικά σταθερά σε σύγκριση με το προηγούμενο τρίμηνο και βελτιώνονται κατά 5 ποσοστιαίες μονάδες σε σχέση με το αντίστοιχο τρίμηνο του προηγούμενου έτους.

“Μετά από ένα πολύ μεγάλο χρονικό διάστημα, η χώρα φαίνεται να μπαίνει σε μια πιο ισχυρή και σταθερή φάση ανάκαμψης. Οι τομείς των Χρηματοοικονομικών, Ασφαλειών, Ακίνητης Περιουσίας και Παροχής Υπηρεσιών προς Επιχειρήσεις συνεχίζουν να είναι ανάμεσα στους πιο αναπτυσσόμενους τομείς, ενώ παράλληλα ο Δημόσιος Τομέας δείχνει σημάδια ανάπτυξης εντός του επόμενου 3μήνου. Βάσει των στοιχείων που έχουμε από τους πελάτες μας, οι προσλήψεις στο προσεχές 3μηνο θα κινηθούν περίπου στα ίδια επίπεδα με το προηγούμενο, με τη μεγαλύτερη ζήτηση να υπάρχει για θέσεις πωλήσεων και εξυπηρέτησης”, δηλώνει ο κος Μπάμπης Καζαντζίδης, Γενικός Εμπορικός Διευθυντής της ManpowerGroup Ελλάδας.

Συγκρίσεις ανά Τομέα Οικονομικής Δραστηριότητας

Οι εργοδότες και στους εννέα τομείς οικονομικής δραστηριότητας αναμένουν να αυξήσουν τον αριθμό των ατόμων που απασχολούν έως το τέλος του Α’ Τριμήνου του 2019. Οι εργοδότες στον τομέα των Χρηματοοικονομικών, Ασφαλειών, Ακίνητης Περιουσίας και Παροχής Υπηρεσιών προς Επιχειρήσεις αναφέρουν τις ισχυρότερες προθέσεις προσλήψεων, με Συνολικές Προοπτικές Απασχόλησης της τάξης του +21%, ενώ αισιόδοξες Προοπτικές, της τάξης του +19%, καταγράφονται και για τον Δημόσιο Τομέα και τις Κοινωνικές Υπηρεσίες.

Σταθερές αυξήσεις του αριθμού των απασχολουμένων αναμένονται και στον τομέα του Εμπορίου (Χονδρική & Λιανική), με Προοπτικές της τάξης του +18%, και σε δύο ακόμη τομείς με Προοπτικές της τάξης του +17%, τον τομέα της Γεωργίας και τον τομέα των Μεταφορών & Επικοινωνιών. Παράλληλα, οι εργοδότες του τομέα Ηλεκτρισμού, Φυσικού Αερίου & Ύδρευσης καταγράφουν τις πιο αδύναμες προοπτικές απασχόλησης, με Προοπτικές της τάξης του +7%.

Σε σύγκριση με το προηγούμενο τρίμηνο, οι προθέσεις προσλήψεων αποδυναμώνονται σε πέντε από τους εννέα τομείς οικονομικής δραστηριότητας, με σημαντικότερη μείωση τις 12 ποσοστιαίες μονάδες στον τομέα Ηλεκτρισμού, Φυσικού Αερίου & Ύδρευσης και τις 3 ποσοστιαίες μονάδες στον τομέα του Εμπορίου (Χονδρική & Λιανική). Ωστόσο, οι Προοπτικές ενισχύονται σε τέσσερις τομείς, συμπεριλαμβανομένου και του τομέα της Γεωργίας, αλλά και του Δημόσιου Τομέα & Κοινωνικών Υπηρεσιών, όπου οι εργοδότες αναφέρουν αυξήσεις της τάξης των 12 και 3 ποσοστιαίων μονάδων, αντίστοιχα.

Τα σχέδια προσλήψεων ενισχύονται σε επτά από τους εννέα τομείς οικονομικής δραστηριότητας σε σύγκριση με το αντίστοιχο τρίμηνο του προηγούμενου έτους. Οι σημαντικότερες βελτιώσεις, της τάξης των 9 ποσοστιαίων μονάδων, καταγράφονται στους τομείς Χρηματοοικονομικών, Ασφαλειών, Ακίνητης Περιουσίας και Παροχής Υπηρεσιών προς Επιχειρήσεις και Τουρισμού. Οι εργοδότες του τομέα των Κατασκευών καταγράφουν βελτίωση 8 ποσοστιαίων μονάδων, και οι Προοπτικές εμφανίζονται ενισχυμένες κατά 7 ποσοστιαίες μονάδες στον τομέα του Εμπορίου (Χονδρική & Λιανική). Παράλληλα, οι Προοπτικές αποδυναμώνονται σε δύο τομείς, κατά 12 και 4 ποσοστιαίες μονάδες στον τομέα Ηλεκτρισμού, Φυσικού Αερίου & Ύδρευσης και τον τομέα των Μεταφορών & Επικοινωνιών, αντίστοιχα.

Συγκρίσεις ανά μέγεθος οργανισμού

Αναμένονται αυξήσεις του αριθμού των θέσεων εργασίας και στις τέσσερις κατηγορίες μεγέθους οργανισμού κατά το προσεχές τρίμηνο. Οι εργοδότες τόσο στις Μεγάλου όσο και στις Μεσαίου μεγέθους επιχειρήσεις αναφέρουν αισιόδοξες προθέσεις προσλήψεων, με Συνολικές Προοπτικές Απασχόλησης της τάξης του +28% και +25%, αντίστοιχα. Παράλληλα, οι εργοδότες στις Μικρές επιχειρήσεις αναμένουν σταθερή αύξηση του αριθμού των απασχολουμένων, καταγράφοντας Προοπτικές της τάξης του +17%, ενώ οι Προοπτικές για τις Πολύ Μικρές επιχειρήσεις καταγράφονται στο +9%.

Σε σύγκριση με το τελευταίο τρίμηνο του 2018, οι εργοδότες στις Μεσαίες επιχειρήσεις αναφέρουν βελτίωση της τάξης των 6 ποσοστιαίων μονάδων, αλλά οι Προοπτικές για Μεγάλες επιχειρήσεις μειώνονται αντίστοιχα κατά 6 ποσοστιαίες μονάδες. Οι εργοδότες στις Πολύ Μικρές και Μικρές επιχειρήσεις αναφέρουν σχετικά σταθερά σχέδια προσλήψεων.

Σε σύγκριση με το αντίστοιχο περσινό διάστημα, οι Προοπτικές για τους εργοδότες των Μεσαίων επιχειρήσεων βελτιώνονται σημαντικά, κατά 11 ποσοστιαίες μονάδες, ενώ οι Προοπτικές εμφανίζονται ενισχυμένες κατά 5 ποσοστιαίες μονάδες τόσο στις Πολύ Μικρές όσο και στις Μικρές επιχειρήσεις. Ωστόσο, οι εργοδότες στις Μεγάλες επιχειρήσεις καταγράφουν μείωση της τάξης των 2 ποσοστιαίων μονάδων.

Πηγή: euro2day.gr

<

Dec

Οι Έλληνες εργοδότες αναμένουν σταθερά ανοδικές προθέσεις προσλήψεων για το επόμενο τρίμηνο, σύμφωνα με την Έρευνα για τις Προθέσεις Προσλήψεων της ManpowerGroup, όπως ανακοινώθηκε σήμερα από τη ManpowerGroup Ελλάδας.

Ειδικότερα, σύμφωνα με σχετική ανακοίνωση, σε συνέχεια της εποχικής προσαρμογής των δεδομένων, οι Συνολικές Προοπτικές Απασχόλησης ανέρχονται σε +18%, φτάνοντας στο υψηλότερο επίπεδο που έχει καταγραφεί εδώ και 10 και πλέον χρόνια. Τα σχέδια προσλήψεων διατηρούνται σχετικά σταθερά σε σύγκριση με το προηγούμενο τρίμηνο και βελτιώνονται κατά 5 ποσοστιαίες μονάδες σε σχέση με το αντίστοιχο τρίμηνο του προηγούμενου έτους.

“Μετά από ένα πολύ μεγάλο χρονικό διάστημα, η χώρα φαίνεται να μπαίνει σε μια πιο ισχυρή και σταθερή φάση ανάκαμψης. Οι τομείς των Χρηματοοικονομικών, Ασφαλειών, Ακίνητης Περιουσίας και Παροχής Υπηρεσιών προς Επιχειρήσεις συνεχίζουν να είναι ανάμεσα στους πιο αναπτυσσόμενους τομείς, ενώ παράλληλα ο Δημόσιος Τομέας δείχνει σημάδια ανάπτυξης εντός του επόμενου 3μήνου. Βάσει των στοιχείων που έχουμε από τους πελάτες μας, οι προσλήψεις στο προσεχές 3μηνο θα κινηθούν περίπου στα ίδια επίπεδα με το προηγούμενο, με τη μεγαλύτερη ζήτηση να υπάρχει για θέσεις πωλήσεων και εξυπηρέτησης”, δηλώνει ο κος Μπάμπης Καζαντζίδης, Γενικός Εμπορικός Διευθυντής της ManpowerGroup Ελλάδας.

Αναλυτικά: Συγκρίσεις ανά Τομέα Οικονομικής Δραστηριότητας

Οι εργοδότες και στους εννέα τομείς οικονομικής δραστηριότητας αναμένουν να αυξήσουν τον αριθμό των ατόμων που απασχολούν έως το τέλος του Α’ Τριμήνου του 2019. Οι εργοδότες στον τομέα των Χρηματοοικονομικών, Ασφαλειών, Ακίνητης Περιουσίας και Παροχής Υπηρεσιών προς Επιχειρήσεις αναφέρουν τις ισχυρότερες προθέσεις προσλήψεων, με Συνολικές Προοπτικές Απασχόλησης της τάξης του +21%, ενώ αισιόδοξες Προοπτικές, της τάξης του +19%, καταγράφονται και για τον Δημόσιο Τομέα και τις Κοινωνικές Υπηρεσίες. Σταθερές αυξήσεις του αριθμού των απασχολουμένων αναμένονται και στον τομέα του Εμπορίου (Χονδρική & Λιανική), με Προοπτικές της τάξης του +18%, και σε δύο ακόμη τομείς με Προοπτικές της τάξης του +17%, τον τομέα της Γεωργίας και τον τομέα των Μεταφορών & Επικοινωνιών. Παράλληλα, οι εργοδότες του τομέα Ηλεκτρισμού, Φυσικού Αερίου & Ύδρευσης καταγράφουν τις πιο αδύναμες προοπτικές απασχόλησης, με Προοπτικές της τάξης του +7%.

Σε σύγκριση με το προηγούμενο τρίμηνο, οι προθέσεις προσλήψεων αποδυναμώνονται σε πέντε από τους εννέα τομείς οικονομικής δραστηριότητας, με σημαντικότερη μείωση τις 12 ποσοστιαίες μονάδες στον τομέα Ηλεκτρισμού, Φυσικού Αερίου & Ύδρευσης και τις 3 ποσοστιαίες μονάδες στον τομέα του Εμπορίου (Χονδρική & Λιανική). Ωστόσο, οι Προοπτικές ενισχύονται σε τέσσερις τομείς, συμπεριλαμβανομένου και του τομέα της Γεωργίας, αλλά και του Δημόσιου Τομέα & Κοινωνικών Υπηρεσιών, όπου οι εργοδότες αναφέρουν αυξήσεις της τάξης των 12 και 3 ποσοστιαίων μονάδων, αντίστοιχα.

Τα σχέδια προσλήψεων ενισχύονται σε επτά από τους εννέα τομείς οικονομικής δραστηριότητας σε σύγκριση με το αντίστοιχο τρίμηνο του προηγούμενου έτους. Οι σημαντικότερες βελτιώσεις, της τάξης των 9 ποσοστιαίων μονάδων, καταγράφονται στους τομείς Χρηματοοικονομικών, Ασφαλειών, Ακίνητης Περιουσίας και Παροχής Υπηρεσιών προς Επιχειρήσεις και Τουρισμού. Οι εργοδότες του τομέα των Κατασκευών καταγράφουν βελτίωση 8 ποσοστιαίων μονάδων, και οι Προοπτικές εμφανίζονται ενισχυμένες κατά 7 ποσοστιαίες μονάδες στον τομέα του Εμπορίου (Χονδρική & Λιανική). Παράλληλα, οι Προοπτικές αποδυναμώνονται σε δύο τομείς, κατά 12 και 4 ποσοστιαίες μονάδες στον τομέα Ηλεκτρισμού, Φυσικού Αερίου & Ύδρευσης και τον τομέα των Μεταφορών & Επικοινωνιών, αντίστοιχα.

Συγκρίσεις ανά μέγεθος οργανισμού

Αναμένονται αυξήσεις του αριθμού των θέσεων εργασίας και στις τέσσερις κατηγορίες μεγέθους οργανισμού κατά το προσεχές τρίμηνο. Οι εργοδότες τόσο στις Μεγάλου όσο και στις Μεσαίου μεγέθους επιχειρήσεις αναφέρουν αισιόδοξες προθέσεις προσλήψεων, με Συνολικές Προοπτικές Απασχόλησης της τάξης του +28% και +25%, αντίστοιχα. Παράλληλα, οι εργοδότες στις Μικρές επιχειρήσεις αναμένουν σταθερή αύξηση του αριθμού των απασχολουμένων, καταγράφοντας Προοπτικές της τάξης του +17%, ενώ οι Προοπτικές για τις Πολύ Μικρές επιχειρήσεις καταγράφονται στο +9%.

Σε σύγκριση με το τελευταίο τρίμηνο του 2018, οι εργοδότες στις Μεσαίες επιχειρήσεις αναφέρουν βελτίωση της τάξης των 6 ποσοστιαίων μονάδων, αλλά οι Προοπτικές για Μεγάλες επιχειρήσεις μειώνονται αντίστοιχα κατά 6 ποσοστιαίες μονάδες. Οι εργοδότες στις Πολύ Μικρές και Μικρές επιχειρήσεις αναφέρουν σχετικά σταθερά σχέδια προσλήψεων.

Σε σύγκριση με το αντίστοιχο περσινό διάστημα, οι Προοπτικές για τους εργοδότες των Μεσαίων επιχειρήσεων βελτιώνονται σημαντικά, κατά 11 ποσοστιαίες μονάδες, ενώ οι Προοπτικές εμφανίζονται ενισχυμένες κατά 5 ποσοστιαίες μονάδες τόσο στις Πολύ Μικρές όσο και στις Μικρές επιχειρήσεις. Ωστόσο, οι εργοδότες στις Μεγάλες επιχειρήσεις καταγράφουν μείωση της τάξης των 2 ποσοστιαίων μονάδων.

Διεθνείς Συγκρίσεις

Περισσότεροι από 60.000 εργοδότες σε 44 χώρες και επικράτειες συμμετείχαν στην έρευνα της ManpowerGroup για τη σφυγμομέτρηση της αναμενόμενης δραστηριότητας στην αγορά εργασίας* κατά το διάστημα από τον Ιανουάριο έως και τον Μάρτιο του 2019. Όλοι οι συμμετέχοντες απάντησαν στην εξής ερώτηση: “Ποια πιστεύετε ότι θα είναι η μεταβολή στο συνολικό αριθμό των ατόμων που απασχολούνται στον οργανισμό σας, στην περιοχή ευθύνης σας, κατά τους τρεις επόμενους μήνες, μέχρι και το τέλος Μαρτίου 2019, σε σχέση με το τρέχον τρίμηνο;”

Η έρευνα της ManpowerGroup για το πρώτο τρίμηνο του 2019 αποκαλύπτει ότι αναμένεται αύξηση του αριθμού των απασχολουμένων σε 43 από τις 44 χώρες και επικράτειες στο διάστημα έως και το τέλος Μαρτίου.

Οι προθέσεις προσλήψεων κατά το προσεχές τρίμηνο εμφανίζονται ενισχυμένες σε 16 από τις 44 χώρες και επικράτειες σε σύγκριση με το προηγούμενο τρίμηνο, αποδυναμωμένες σε 23, και αμετάβλητες σε πέντε. Σε σύγκριση με το αντίστοιχο διάστημα του προηγούμενου έτους, οι Προοπτικές βελτιώνονται σε 21 χώρες και επικράτειες, επιδεινώνονται σε 20, και παραμένουν αμετάβλητες σε δύο**. Η αυτοπεποίθηση των εργοδοτών αναφορικά με τις προσλήψεις κατά το πρώτο τρίμηνο είναι ισχυρότερη στην Ιαπωνία, την Ταϊβάν, τις ΗΠΑ, τη Σλοβενία, την Ελλάδα και το Χονγκ Κονγκ, ενώ οι εργοδότες σε Αργεντινή, Ελβετία, Ιταλία, Παναμά και Ισπανία αναφέρουν τις πιο αδύναμες προθέσεις προσλήψεων.

Αύξηση του αριθμού των απασχολουμένων αναμένεται κατά το πρώτο τρίμηνο του 2019, και στις 26 χώρες της περιφέρειας Ευρώπη, Μέση Ανατολή & Αφρική (ΕΜΕΑ) που συμμετέχουν στην Έρευνα. Σε σύγκριση με το προηγούμενο τρίμηνο, οι εργοδότες σε οκτώ χώρες καταγράφουν ενισχυμένες προοπτικές προσλήψεων, ενώ σε 15 τα σχέδια προσλήψεων εμφανίζονται αποδυναμωμένα. Σε σύγκριση με το αντίστοιχο διάστημα του προηγούμενου έτους, οι προβλέψεις ενισχύονται σε 12 χώρες αλλά αποδυναμώνονται σε 13. Οι ισχυρότερες αγορές εργασίας στην περιφέρεια ΕΜΕΑ για το προσεχές τρίμηνο, καταγράφονται στη Σλοβενία και την Ελλάδα, ενώ οι Ελβετοί εργοδότες αναφέρουν τα πιο αδύναμα σχέδια προσλήψεων.

Οι εργοδότες και στις οκτώ χώρες και επικράτειες της Ασίας-Ωκεανίας προτίθενται να αυξήσουν τον αριθμό των ατόμων που απασχολούν κατά το προσεχές τρίμηνο. Σε σύγκριση με το προηγούμενο τρίμηνο, οι προβλέψεις ενισχύονται σε τέσσερις χώρες και επικράτειες αλλά αποδυναμώνονται σε δύο. Σε σύγκριση με το αντίστοιχο διάστημα του προηγούμενου έτους, οι εργοδότες σε πέντε χώρες και επικράτειες καταγράφουν ενισχυμένες προοπτικές προσλήψεων, ενώ αποδυναμωμένες Προοπτικές καταγράφονται σε δύο. Οι εργοδότες σε Ιαπωνία και Ταϊβάν αναφέρουν τις ισχυρότερες προθέσεις προσλήψεων στην περιφέρεια, ενώ οι πιο αδύναμες Προοπτικές καταγράφονται σε Κίνα και Σιγκαπούρη.

Ο αριθμός των απασχολουμένων αναμένεται να αυξηθεί σε εννέα από τις 10 χώρες της Βόρειας, Νότιας και Κεντρικής Αμερικής που συμμετέχουν στην έρευνα κατά το διάστημα από τον Ιανουάριο έως και τον Μάρτιο, αλλά οι εργοδότες σε μία χώρα – την Αργεντινή – αναμένουν μείωση του αριθμού των ατόμων που απασχολούν. Οι προοπτικές προσλήψεων ενισχύονται σε τέσσερις χώρες της Βόρειας, Νότιας και Κεντρικής Αμερικής σε σύγκριση με το τελευταίο τρίμηνο του 2018, αλλά αποδυναμώνονται σε έξι. Σε σύγκριση με το αντίστοιχο διάστημα του προηγούμενου έτους, οι Προοπτικές βελτιώνονται σε τέσσερις χώρες αλλά επιδεινώνονται σε πέντε. Τα πιο αισιόδοξα σχέδια προσλήψεων πρώτου τριμήνου καταγράφονται στις ΗΠΑ και το Μεξικό, ενώ οι εργοδότες στην Αργεντινή και τον Παναμά αναφέρουν τις πιο αδύναμες προβλέψεις της περιφέρειας.

Πηγή: capital.gr

Dec

(Bloomberg Opinion) —

As the cradle of democracy, Greece knows better than most countries what politics is all about. Yet, for the last eight years, any discussions between lawmakers from the left and right there have been overshadowed by the country’s economic collapse, and the string of rescue programs put together by the European Union and International Monetary Fund.

Athens has been locked in permanent confrontation with its European partners, which culminated in the showdown of 2015 when Greece very nearly exited the euro after a dramatic referendum. Politicians of every persuasion had little room for maneuver, as economic policy was dictated by the “memoranda of understanding” with its financial rescuers, who imposed budget consolidation and structural reforms.

Greece left its third adjustment program in August, and it’s refreshing to feel a hint of a return to politics as usual ahead of next year’s general election. Politicians have largely stopped blaming Brussels, and seem more focused on what they might do for voters. The confrontation between Syriza, the left-wing governing party, and New Democracy, the center-right opposition that’s leading in the polls, is fierce. But it offers the impression of a country that’s longing for normality.

An improving economy helps. Greece’s gross domestic product is on course to expand by about 2 percent this year as exports start to pick up. Unemployment has finally fallen below 20 percent after peaking at nearly 30 percent in 2013. Of course, many companies remain reluctant to invest because of high taxes and a deteriorating business environment. Poverty levels remain intolerable. But there is a slight break from the endless woes — some self-inflicted — that marred the Greek economy for most of this decade.

The fiscal outlook is brighter too. Greek national debt still stands at nearly 180 percent of GDP. But the country is meeting the targets demanded by its creditors. The primary surplus in the first 10 months of this year stood at nearly 6.5 billion euros ($7.4 billion). That gives the government room to avoid more cuts and raise discretionary spending.

The political debate has shifted. Both Syriza and New Democracy now accept that Greece needs the confidence of its European partners and international investors. Brussels and Berlin are still blamed for deepening the crisis, but that’s no longer the main focus of Greek politicians. Their eyes are set on next year’s general election: a political battle that might define Greece’s economic model for years to come.

Alexis Tsipras, the prime minister who took Greece to the brink of a euro exit and then back, believes it’s time to help those left behind during the recession. Syriza pays lip service to helping companies, flouting a corporate tax cut from 29 percent to 25 percent over the next four years. But the party’s main interest lies elsewhere. It wants to beef up the public sector by hiring more workers in education and local government; restore collective wage bargaining; and increase the minimum wage, pensions and social benefits.

The priorities of Kyriakos Mitsotakis, New Democracy’s leader, are radically different. The Harvard-educated businessman wants spending cuts to help him fund a generous tax reduction. He would outsource public services, while slashing corporation tax to 20 percent. He also wants to overhaul pensions, strengthening private provision.

Syriza politicians dismiss New Democracy as “neoliberal” and incapable of repairing Greece’s torn social fabric. But they have a very sketchy record to defend. The last recession was largely self-caused, as Tsipras and his then finance minister Yanis Varoufakis insisted on confronting creditors. Greece has lost out on some of the best years of the European recovery. The comparison with Portugal — which grew by more than 12 percent between 2014 and 2017, while Greece stagnated — is brutal.

Domestic investors are desperate for change. Some moved to Bulgaria and Cyprus, attracted by lower taxes. Others point to the lack of progress on reform, as well as the attack on independent institutions such as the Bank of Greece. But for all New Democracy’s appeal to the richer classes, Syriza’s message still resonates with the poor. The incipient economic recovery could help Tsipras.

The country still faces formidable challenges, which will make governing hard for whoever has power. Nearly half the loans in the banking system are nonperforming, and bank shares have lost almost 50 percent of their value this year. The global economic slowdown could turn into recession by the time a new government came to power. That would make it much harder to maintain the promised primary surpluses and could create new tensions with the EU. Productivity is still well below pre-recession levels, as the brain drain sucks talent out of the country. Domestic consumption remains sluggish, after a dramatic drop in living standards.

But at least Greece appears ready to take its destiny back into its own hands. While this won’t be enough to succeed, any signs of hope are welcome.

Dec

Με άνοδο για έβδομο συνεχή μήνα και παρά την εντύπωση που επικρατεί στον εμπορικό κόσμο έκλεισε ο Σεπτέμβριος για τον τζίρο στο λιανικό εμπόριο. Σύμφωνα με τα στοιχεία που ανακοίνωσε, χθες, η Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ), ο γενικός δείκτης κύκλου εργασιών στο λιανεμπόριο αυξήθηκε τον Σεπτέμβριο του 2018 κατά 4,9% σε σύγκριση με τον Σεπτέμβριο του 2017, ενώ μικρότερη ήταν η αύξηση του γενικού δείκτη όγκου (κύκλος εργασιών σε σταθερές τιμές), κατά 3,3% σε ετήσια βάση.

Η απόκλιση αυτή οφείλεται κυρίως στην αύξηση των τιμών των καυσίμων φέτος σε σύγκριση με πέρυσι, κάτι που φαίνεται από την ανάλυση της μεταβολής του τζίρου στις επιμέρους κατηγορίες εμπορικών καταστημάτων. Σύμφωνα, λοιπόν, με την ΕΛΣΤΑΤ ο δείκτης κύκλου εργασιών στα πρατήρια καυσίμων αυξήθηκε τον Σεπτέμβριο του 2018 σε σύγκριση με τον Σεπτέμβριο του 2017 κατά 10,3%. Ωστόσο, ο δείκτης όγκου στην ίδια κατηγορία στα πρατήρια καυσίμων κατέγραψε αύξηση μόλις 1%. Με άλλα λόγια, η μεγάλη αύξηση του τζίρου προήλθε κατά κύριο λόγο από τις ανατιμήσεις στα καύσιμα.

Σημαντική ήταν η αύξηση της αξίας και κυρίως του όγκου πωλήσεων στα βιβλιοχαρτοπωλεία, κατά 6,2% και 7,4% αντιστοίχως, ενώ μέτρια ήταν η ανάπτυξη στα καταστήματα ειδών ένδυσης και υπόδησης, που η αξία πωλήσεων ενισχύθηκε τον Σεπτέμβριο του 2018 κατά 3,2% σε σύγκριση με τον Σεπτέμβριο του 2017 και ο όγκος πωλήσεων κατά 4,7% το ίδιο διάστημα.

Στον αντίποδα βρίσκονται τα πολυκαταστήματα, όπου, σύμφωνα με την ΕΛΣΤΑΤ, καταγράφηκαν οι μεγαλύτερες απώλειες. Ο δείκτης κύκλου εργασιών στην εν λόγω κατηγορία υποχώρησε σε ετήσια βάση κατά 6,3% και ο δείκτης όγκου κατά 5,2%. Κάμψη αλλά μικρότερη κατέγραψαν οι πωλήσεις στα φαρμακεία, 0,4% ως προς την αξία και 1,5% ως προς τον όγκο πωλήσεων. Τέλος, οριακή αύξηση του όγκου πωλήσεων, της τάξεως του 1,1% παρατηρείται στα καταστήματα πώλησης επίπλων, ηλεκτρικών ειδών και εν γένει οικιακού εξοπλισμού, ενώ η αξία πωλήσεων υποχώρησε ελαφρώς, κατά 0,5%.

Αξίζει να σημειωθεί ότι από τις αρχές του τρέχοντος έτους υποχώρηση του δείκτη κύκλου εργασιών και του δείκτη όγκου στο λιανικό εμπόριο σε σχέση με τον αντίστοιχο μήνα του 2017 καταγράφηκε μόνο τον Φεβρουάριο με μειώσεις 0,9% και 0,5% αντιστοίχως.

Πηγή: Kathimerini.gr