Είναι το ελληνικό δημόσιο χρέος βιώσιμο;

H 9η Μαΐου, 2016 σηματοδοτεί ακόμα μια έκτακτη συνεδρίαση για το Eurogroup. Η ημερήσια διάταξη περιλαμβάνει τη συζήτηση της κατάστασης του τρίτου προγράμματος οικονομικής βοήθειας προς την Ελλάδα και τη βιωσιμότητα του δημόσιου χρέους στην Ελλάδα. Οι υπουργοί αναμένεται να αντιμετωπίσουν δύσκολες επιλογές.

Το ΔΝΤ έχει τοποθετηθεί σχετικά με την ανάγκη για μείωση του χρέους.Η Κριστίν Λαγκάρντ, ως Διευθύνων Σύμβουλος του ΔΝΤ, απέστειλε επιστολή την Πέμπτη στους υπουργούς Οικονομικών της ευρωζώνης σχετικά με το θέμα, η οποία επιστολή στη συνέχεια διέρρευσε. Υποστηρίζει ότι τα μέτρα δημοσιονομικής εξυγίανσης που συμφωνήθηκαν μέχρι τώρα, θα φτάσουν μόνο σε ένα πρωτογενές πλεόνασμα της τάξης του 1,5% του ΑΕΠ μέχρι το 2018, αντί του αρχικού στόχου 3,5% που επιθυμεί το τρίτο πρόγραμμα οικονομικής βοήθειας.

Σύμφωνα με το ΔΝΤ, η επίτευξη του στόχου του 3,5% θα είναι όχι μόνο δύσκολη, αλλά θα μπορούσε να είναι ακόμη και αντιπαραγωγική. Αν η περαιτέρω προσαρμογή στηριχθεί σε αυξήσεις φόρων που επιβάλλονται σε μια στενή βάση και σε πολύ λιγότερες περικοπές δαπανών, μπορεί να προκαλέσει καθυστερήσεις μεταρρυθμίσεων του δημόσιου τομέα, των συντάξεων και των φόρων. Το ΔΝΤ πιστεύει επίσης ότι, ακόμη και αν επιτευχθεί ο στόχος για πρωτογενές πλεόνασμα 3,5% το 2018, τις επόμενες χρονιές μπορεί οι ελληνικές κυβερνήσεις να χαλαρώσουν. Ως εκ τούτου, το ΔΝΤ προτείνει ένα στόχο του 1,5% του ΑΕΠ πρωτογενές πλεόνασμα από το 2018 και μετά και την αναδιάρθρωση του δημόσιου χρέους (εκτός από τα δάνεια του ΔΝΤ).

[expander_maker more=”Διαβάστε περισσότερα” less=”Διαβάστε λιγότερα”]Το ΔΝΤ προσπαθεί να μάθει από τα λάθη του παρελθόντος. Το 2010, το ΔΝΤ ενέκρινε ολόψυχα το στόχο του 6% του ΑΕΠ πρωτογενές πλεονάσματος κατά τη διάρκεια του πρώτου προγράμματος χρηματοδοτικής βοήθειας. Το πρόγραμμα βασίστηκε σε υπερβολικά αισιόδοξες παραδοχές και το ΔΝΤ ήταν εντελώς αντίθετο με την αναδιάρθρωση του χρέους. Το 2012, το ΔΝΤ ενέκρινε το στόχο του 4,5% του ΑΕΠ για πρωτογενές πλεόνασμα κατά τη διάρκεια του δεύτερου προγράμματος οικονομικής βοήθειας. Το αποτέλεσμα ήταν ένας φαύλος κύκλος συρρίκνωσης της δημοσιονομικής προσαρμογής / ΑΕΠ. Αυτό οδήγησε σε μεγαλύτερη αβεβαιότητα για την ελληνική ένταξη στη ζώνη του ευρώ, το οποίο υπονομεύτηκε ακόμη περισσότερο από οικονομικές και κοινωνικές εξελίξεις.Οι ευρωπαίοι εταίροι στα δύο πρώτα προγράμματα της ελληνικής οικονομικής βοήθειας είναι υποχρεωμένοι να παραδεχτούν αυτά τα λάθη.

Παρά το γεγονός ότι μοιραζόμαστε πολλά επιχειρήματα του ΔΝΤ που προωθεί στη νέα προσέγγισή του, πιστεύουμε ότι ζητά υπερβολικά χαμηλά επίπεδα πρωτογενούς πλεονάσματος. Το 2013, σε μια ερευνητική εργασία του ΔΝΤ διαπιστώθηκε ότι το μέσο πρωτογενές πλεόνασμα για 26 μεγάλες μειώσεις του χρέους σε προηγμένες οικονομίες κατά τις τρεις τελευταίες δεκαετίες ήταν 3,1% του ΑΕΠ. Πρωτογενή πλεονάσματα μεγαλύτερα από 1,5% διατηρήθηκαν σε άλλες δύο χώρες της Ευρώπης με υψηλό χρέος : το Βέλγιο είχε κατά μέσο όρο 4,3% μεταξύ 1987-2008, ενώ η Ιταλία είχε 3,1% μεταξύ 1992-2008. Κατά τα επόμενα χρόνια, πολλές ευρωπαϊκές χώρες θα πρέπει να επιτύχουν υψηλότερα από το 1,5% του ΑΕΠ στόχο πρωτογενούς πλεονάσματος, προκειμένου να μην υπάρξουν ανησυχίες σχετικά με τη βιωσιμότητα του χρέους.

Ως εκ τούτου, δεν βλέπουμε κανένα ουσιαστικό πρόβλημα με το 3,5% του ΑΕΠ, αν και θα μπορούσε να μειωθεί ελαφρώς, με στόχο το 2,5% το οποίο φαίνεται λογικό στις προσομοιώσεις μας παρακάτω. Αλλά το βασικό πρόβλημα είναι η χρονική στιγμή: Η Ελλάδα έχει υποστεί τη μεγαλύτερη μείωση δημοσιονομικής προσαρμογής και ΑΕΠ από οποιαδήποτε άλλη χώρα στον κόσμο τα τελευταία έξι χρόνια, αλλά εξακολουθούν να της ζητούν περαιτέρω δημοσιονομική προσαρμογή.

Φυσικά, η Ελλάδα ήταν ο κύριος υπεύθυνος για το χάος που απαιτούσε bail-out το 2010, και όταν μια χώρα έχει ανεξέλεγκτο χρέος και ένα υπερβολικό δημοσιονομικό έλλειμμα, θα πρέπει να προσαρμοστεί. Αλλά ο σχεδιασμός και οι αποτυχίες από τα δύο πρώτα προγράμματα χρηματοδοτικής βοήθειας επιδείνωσε την πτώση του ΑΕΠ στην Ελλάδα. Έτσι, η ευθύνη για την αποτυχία των δύο πρώτων προγραμμάτων χρηματοδοτικής βοήθειας πέφτει τόσο στην Ελλάδα όσο και στους δανειστές, όπως υποστηρίζεται σε αυτό το άρθρο.

Περαιτέρω δημοσιονομική προσαρμογή θα πρέπει να καθυστερήσει για αρκετά χρόνια μέχρι να επανέλθει η οικονομική ανάπτυξη.Η Ελλάδα χρειάζεται περισσότερο αυτή τη στιγμή ελπίδα για το μέλλον. Αυτή η ελπίδα δεν θα υλοποιηθεί μέχρι την οικονομική ανάπτυξη και τη δημιουργία θέσεων εργασίας. Η οικονομική ανάπτυξη θα βελτιώσει επίσης το πρωτογενές πλεόνασμα, ακόμη και χωρίς περαιτέρω δημοσιονομική προσαρμογή, και με τον τρόπο αυτό θα συμβάλει στην επίτευξη του μακροπρόθεσμου στόχου πρωτογενούς πλεονάσματος.Στην πραγματικότητα, πολλές θετικές εξελίξεις δείχνουν ότι ένα νέο μοντέλο ανάπτυξης είναι στα σκαριά στην Ελλάδα. Ας δούμε πρώτα την πορεία της ανάπτυξης, και στη συνέχεια να δούμε αν χρειάζονται περεταίρω δημοσιονομικές προσαρμογές.

Ως εκ τούτου, αποτελεί βασικό μέλημα και προτείνουμε στο Eurogroup μια καθυστερημένη πορεία δημοσιονομικής προσαρμογής, ενδεχομένως εξαρτώμενη από την αύξηση του ΑΕΠ.

Και όσο για το ελληνικό δημόσιο χρέος;

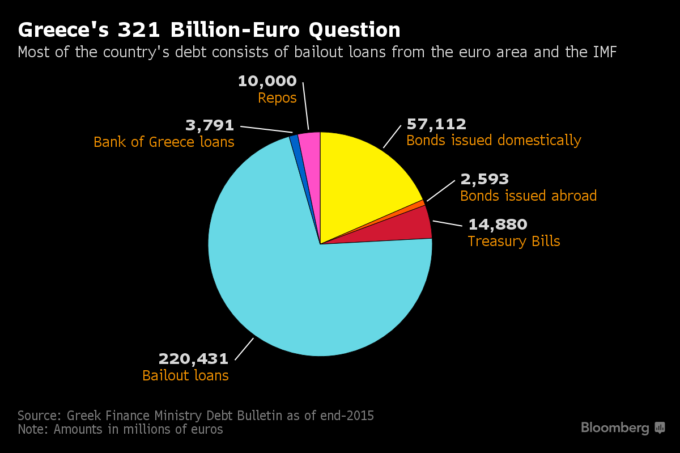

Η μεγαλύτερη ιδιαιτερότητα που βλέπουμε είναι ότι στο τέλος του 2015, το 75% του ελληνικού δημόσιου χρέους ήταν με τη μορφή δανείων.Οι συμμετοχές των ευρωπαϊκών κεντρικών τραπεζών με μορφή ομολόγων ανήλθαν σε ποσοστό 6%, ενώ κάποιο επιπλέον ποσοστό διακρατείται από τις ελληνικές τράπεζες. Το μερίδιο των επίσημων δανείων είναι βέβαιο ότι θα αυξηθεί κατά τα επόμενα χρόνια. Λαμβάνοντας υπόψη το κυρίαρχο μερίδιο των επίσημων πιστωτών, το υψηλό επίπεδο χρέους και όλες τις αβεβαιότητες που χαρακτηρίζουν την ελληνική οικονομία, δεν είναι λογικό να υποθέσουμε ότι η Ελλάδα θα είναι σε θέση να επιστρέψει στην αγορά δανεισμού σε χαμηλές τιμές στο άμεσο μέλλον (*).

Ακόμα και αν η Ελλάδα επιτύχει τους στόχους της για το 2018, θα χρειαστεί νέο δανεισμό στο μέλλον.Το σημερινό δάνειο των 16 δισ από το ΔΝΤ θα πρέπει να αποπληρωθεί έως το 2021, και τα 20 δις € από την ΕΚΤ και τις εθνικές κεντρικές τράπεζες έως το 2026. Το εναπομείναντα 3 δισ προ-2012 ομόλογα, τα οποία δεν είχαν αναδιαρθρωθεί το 2012, επίσης, θα πρέπει να αποπληρωθούν. Αποπληρωμή του υπόλοιπου των 31δις € ομολόγων που προέκυψαν από την αναδιάρθρωση του χρέους το 2012 η οποία θα αρχίσει το 2023. Τα 53 δις € διμερή δάνεια από τους εταίρους της ζώνης του ευρώ που χορηγήθηκαν κατά το πρώτο πρόγραμμα οικονομικής βοήθειας και θα πρέπει να αποπληρωθούν μεταξύ 2020-2041, σύμφωνα με το ισχύον χρονοδιάγραμμα .

Έτσι, είτε μας αρέσει είτε όχι, οι εταίροι της ζώνης του ευρώ πρέπει είτε να χρηματοδοτήσουν με νέα δάνεια την Ελλάδα με τα επιτόκια δανεισμού του ESM, ή να εφαρμόσουν ένα σχέδιο μείωσης του χρέους αρκετά δραστικό για να κάνει δυνατή την επιστροφή της Ελλάδας στην αγορά ομολόγων.

Για να το θέσουμε διαφορετικά, το ελληνικό δημόσιο χρέος δεν φαίνεται βιώσιμο εάν η χώρα πρόκειται να επιστρέψει στην αγορά ομολόγων στο τέλος του τρίτου προγράμματος διάσωσης, αλλά θα μπορούσε να είναι βιώσιμο εάν τύχει μιας προνομιακής χρηματοδότηση από τον ESM σε ποιο μακροπρόθεσμο ορίζοντα.

Φαίνεται να υπάρχει ισχυρή αντίσταση για ένα μεγάλο ονομαστικό κούρεμα, οπότε υποθέτουμε ότι η χρηματοδότηση θα συνεχιστεί πέρα του ορίζοντα του σημερινού τρίτου προγράμματος διάσωσης.

Μελλοντικές ανάγκες χρηματοδότησης μπορούν να μειωθούν με την επέκταση λήξης και περιόδους χάριτος των υφιστάμενων επίσημων δανείων, την επιστροφή όλων των κερδών των ευρωπαϊκών κεντρικών τραπεζών από τα ομόλογα του Ελληνικού Δημοσίου που διακατέχουν στην Ελλάδα, την εξάλειψη των 50 μονάδων βάσης που εξακολουθούν να προστίθονται στο Euribor για τα διμερή δάνεια μεταξύ των εταίρων της ζώνης του ευρώ από το πρώτο bail-out, και προσφέροντας περαιτέρω αναβολές πληρωμών τόκων. Ανταλλάσοντας δάνεια του επίσημου τομέα με δάνεια με βάση του ΑΕΠ θα μειώσουν επιπλέον την αβεβαιότητα, αφού η αξία του δανείου θα μειώνεται αυτόματα, εάν μειώνεται το ΑΕΠ, δίνοντας παράλληλα και στους πιστωτές περισσότερα σε αντάλλαγμα, αν το ΑΕΠ ξεπερνά τις τρέχουσες προβλέψεις. Στην πραγματικότητα, το μενού των επιλογών φαίνεται λίγο πολύ το ίδιο από τότε που αξιολογήσαμε τις επιλογές, τον Ιανουάριο του 2015.

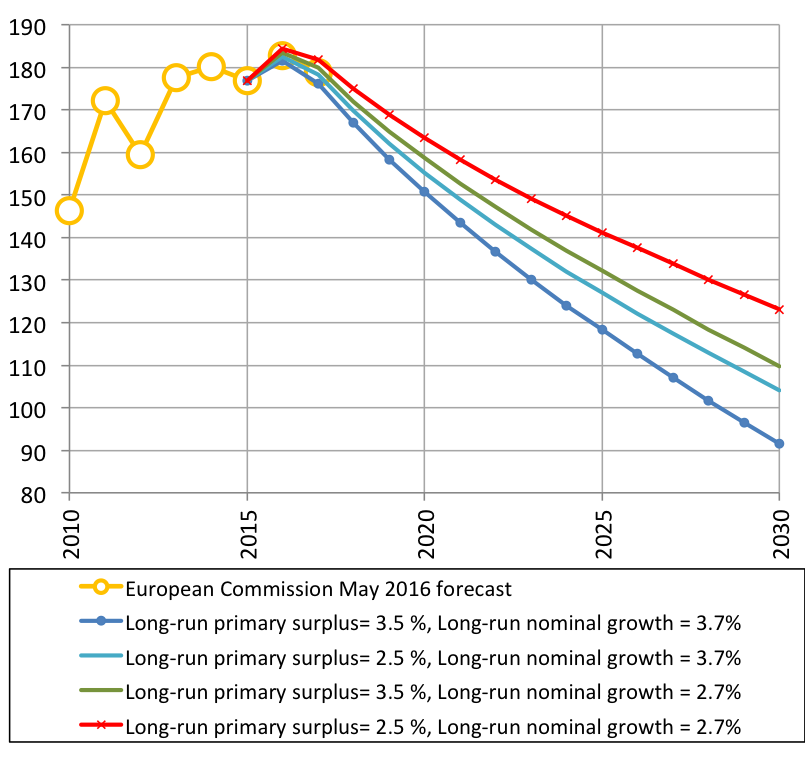

Έχουμε ενημερώσει τις προσομοιώσεις μας για τις προοπτικές του ελληνικού δημόσιου χρέους εάν η επίσημη χρηματοδότηση συνεχίζεται.Τα αποτελέσματα έδειξαν στην παρακάτω εικόνα.

Ελληνική προβλέψεις για το δημόσιο χρέος (% του ΑΕΠ) μέχρι το 2030

Σημείωση: Στo βασικό μας σενάριο (μπλε γραμμή με σύμβολα), το πρωτογενές πλεόνασμα αυξάνεται σταδιακά στο 3,5% του ΑΕΠ το 2018 και παραμένει σε αυτό το επίπεδο στη συνέχεια, όπως και στο 3ο πρόγραμμα οικονομικής βοήθειας. Για την αύξηση του ονομαστικού ΑΕΠ, που περιλαμβάνεται στις προβλέψεις για την ανάπτυξη με βάση το ΔΝΤ μέχρι το 2020, μετά το οποίο η ανάπτυξη μειώνεται σε 3,7% ετησίως .Θεωρούμε εναλλακτικά σενάρια, όταν είτε το πρωτογενές πλεόνασμα μειώνεται κατά 1% του ΑΕΠ κάθε έτος, ή η αύξηση του ΑΕΠ είναι κατά 1% χαμηλότερη κάθε έτος, ή και τα δύο.

Ακόμη και με την παραδοχή του 2,5% του ΑΕΠ πρωτογενές πλεόνασμα και 2,7% ανά έτος αύξησης του ονομαστικού ΑΕΠ, το δημόσιο χρέος αναμένεται να μειωθεί, αν και φαίνεται να παραμένει πολύ ψηλά στα επόμενα δεκαπέντε έτη (**). Ενώ αυτοί οι υπολογισμοί είναι ευαίσθητοι στις υποκείμενες παραδοχές και είναι δύσκολο να οραματιστεί κάποιος σε ποιο επίπεδο του δημόσιου χρέους η ελληνική κυβέρνηση θα είναι σε θέση να βγει στις αγορές ομολόγων σε προσιτές τιμές, είναι αρκετά απίθανο να συμβεί αυτό πριν από το 2030.

Ως εκ τούτου η συζήτηση στο Eurogroup θα έχει να αντιμετωπίσει δύσκολές. Προτίθεται να επιμείνει στο 3,5% ΑΕΠ του στόχου πρωτογενούς πλεονάσματος το 2018; Ή να επιτρέψει την καθυστέρηση της δημοσιονομικής προσαρμογής, ή ακόμα και ένα χαμηλότερο στόχο; Θα συμφωνήσει να χρηματοδοτήσει τις νέες δανειακές ανάγκες της Ελλάδας από το 2030 και να μειώσει τη νέα απαίτηση δανεισμού από κάποια ελαφρύτερη μορφή ελάφρυνσης του βάρους του χρέους, ή να εφαρμόσουν μια σημαντική μείωση του χρέους για να διευκολύνει την επιστροφή στην αγορά ομολόγων; Η συμβουλή μας είναι να προσφέρουμε ελπίδα στην Ελλάδα, με τη μορφή καθυστέρησης της δημοσιονομικής προσαρμογής για την επίτευξη ενός στόχου του 2,5% του ΑΕΠ πρωτογενούς πλεονάσματος και να υιοθετηθούν διάφορα μέτρα προκειμένου να ελαφρυνθεί το βάρος του χρέους, προς όφελος τόσο της Ελλάδα όσο και των επίσημων δανειστών της.

υποσημειώσεις:

(*) Σύμφωνα με τους υπολογισμούς μας, το σημερινό ποσοστό χρηματοδότησης ESM για την Ελλάδα είναι περίπου 0,7% ετησίως, ενώ τα δάνεια του EFSF κοστίζουν περίπου 1,2% (το μέσο κόστος χρηματοδότησης των ιδρυμάτων αυτών, λαμβάνοντας υπόψη εκκρεμών ομολόγων και των νέων ομολόγων και γραμματίων που θα εκδοθούν το 2016). Από τα ομόλογα με υψηλό κόστος δανεισμού που έχουν εκδοθεί κατά τα προηγούμενα έτη και σταδιακά θα ωριμάσουν, θα αντικατασταθούν από ομόλογα με μικρότερο κόστος δανεισμού το οποίο αναμένεται να μειωθεί περαιτέρω μέχρι περίπου το 2020, σύμφωνα με τις προσδοκίες που βασίζονται στην αγορά, ενώ από το 2030 αναμένεται μια αργή αύξηση περίπου 1,5% του κόστους δανεισμού.Το Euribor 3 μηνών (με το οποίο συνδέεται το επιτόκιο των 53 δις € των διμερών δανείων συνδέεται) αναμένεται να παραμείνει αρνητικό μέχρι το 2019 και μόνο μια μικρή αύξηση αναμένεται στη συνέχεια. Δε Βλέπουμε καμία πιθανότητα ότι η Ελλάδα θα είναι σε θέση να δανείζεται με επιτόκια κοντά στο κόστος ESM / EFSF / διμερούς χρηματοδότησης δανείων, και ο δανεισμός σε ένα πολύ υψηλότερο ποσοστό από την αγορά ομολόγων θα εκτροχιάσει την εξέλιξη του δημόσιου χρέους.

(**) Η Ελληνική πορεία του δημόσιου χρέους έχει βελτιωθεί από το 2015 στους υπολογισμούς μας, κυρίως λόγω της σημαντικής μείωσης των σημερινών και των αναμενόμενων επιτοκίων στην χώρα των διμερών δανείων της ζώνης του ευρώ, τα δάνεια του EFSF και τα δάνεια ESM.

Πηγή:link[/expander_maker]